20 de agosto de 2025Insights de especialistas

O crescimento do número de Fintechs no Brasil disparou o acesso ao crédito – Mas agora estamos pagando o preço

O Brasil se tornou o laboratório mais importante de finanças digitais da América Latina – talvez do mundo. Em apenas quatro anos, o Pix transformou o país em pioneiro do dinheiro digital – mas também em campo de testes para as táticas de crimes financeiros cibernéticos. O que acontece quando 150 milhões de pessoas são conectadas antes que as barreiras de proteção estejam prontas?

A mesma velocidade que construiu inclusão agora acelerou riscos. Nesse cenário de progresso, ameaças sistêmicas começaram a emergir.

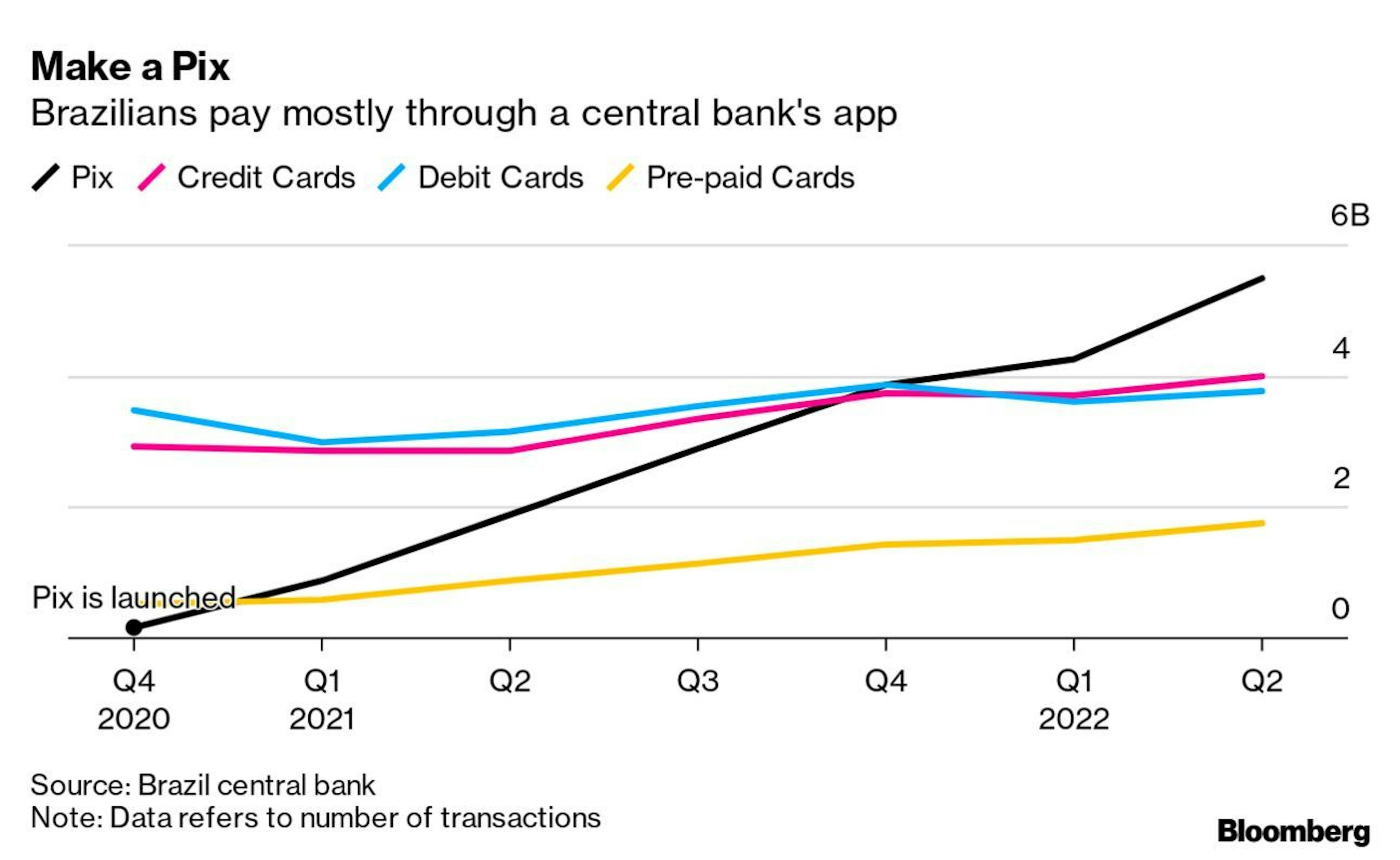

No fim de 2020, o Banco Central do Brasil lançou o Pix. Mais do que um sistema de pagamento instantâneo, tornou-se uma utilidade pública para a vida digital – e uma alternativa às redes globais de pagamento. Ao final de 2024, 156 milhões de pessoas e mais de 15 milhões de empresas utilizavam o Pix. Nesse ano, processou quase 68,7 bilhões de transações – equivalentes a cerca de US$ 5 trilhões. Mais que todo o PIB do país.

O Pix substituiu o dinheiro em espécie, ultrapassou os cartões de débito e remodelou o comportamento financeiro do dia a dia. Também deu às fintechs um trilho em tempo real sobre o qual puderam construir produtos. Infraestrutura pública criou um boom privado de inovação.

Inclusão a população que antes era desbancarizada ocorreu. Porém, sem a educação financeira devida. Entre 2017 e 2024, o Brasil reduziu sua população sem conta bancária em mais da metade. Hoje, mais de 84% dos adultos têm acesso a uma conta bancária. Mas essa inclusão muitas vezes é superficial. Muitos usuários entraram no sistema não por escolha, mas por necessidade – como na pandemia, quando o auxílio emergencial levou milhões a abrir contas digitais.

Neobancos como Nubank (105 milhões de usuários), Mercado Pago (50 milhões) e PicPay (36 milhões) cresceram rapidamente. Mas acesso é apenas o primeiro passo. Educação financeira e resiliência ficaram para trás.

Onde há escala digital, há fraude. O Brasil agora enfrenta uma epidemia de cibercrime. As mesmas ferramentas sem atrito que impulsionaram a inclusão estão sendo exploradas por redes de fraude profissionalizadas.

Grupos criminosos migraram das ruas para as telas. Entre 2018 e 2023, os casos de fraude quadruplicaram, enquanto os roubos físicos caíram. Fraude já é o crime patrimonial mais comum no país.

Provavelmente todo brasileiro tem uma história própria – ou de alguém próximo – que foi alvo de um golpe financeiro. Como aconteceu com um amigo meu recentemente.

Os métodos estão cada vez mais sofisticados. Golpes com deepfake de voz, call centers falsos de bancos e contas clonadas de WhatsApp já operam em escala industrial. O crime organizado percebeu que a fraude digital traz menos risco e mais retorno do que o crime tradicional.

O acesso ao crédito também foi um marco da revolução fintech brasileira. Mas trouxe um paradoxo: à medida que mais pessoas acessam empréstimos, muitas caem em dívidas impagáveis. A cultura de tomar crédito superou a cultura de planejar.

O termo “superendividamento” – dívidas que ameaçam a subsistência básica – entrou na política pública. A Lei do Superendividamento, de 2021, busca proteger consumidores vulneráveis e preservar seu “mínimo existencial”. Mas a aplicação da lei tem dificuldade em acompanhar a força do mercado.

A transformação digital do Brasil alcançou escala – mas agora enfrenta o teste da sustentabilidade. Para preservar os benefícios da inovação financeira e reduzir riscos sistêmicos, os atores devem agir em quatro frentes:

A liderança do Brasil em finanças digitais é clara. O próximo passo é garantir que ela dure – de forma segura, responsável e em escala.

O caso brasileiro não é único. Outros países que abraçam a digitalização rápida provavelmente enfrentarão as mesmas tensões: entre acesso e risco, entre escala e confiança.

A experiência brasileira ressalta imperativos estratégicos:

A jornada digital do Brasil foi ousada, rápida e em grande parte bem-sucedida. Mas agora o país está numa encruzilhada. Ou o ecossistema evolui para um crescimento sustentável, seguro e inclusivo – ou corre o risco de corroer a confiança que tornou possível sua transformação.

O que deveria ser o maior feito da década – crédito digital em poucos cliques, 24/7, para qualquer brasileiro com um dispositivo – tornou-se terreno fértil para fraudadores. Na pressa de “liberar crédito instantâneo”, pulamos camadas de validação e transferimos o risco para a boa-fé do usuário.

Nesse espaço entre conveniência e descuido, os golpes floresceram.

Hoje, a fraude não acontece mais no balcão do banco. Ela se esconde em códigos, dispositivos com root, VPNs mascaradas e no ritmo sobre-humano dos bots. Cada campo removido de um formulário de onboarding abre um novo ponto de vulnerabilidade.

É nesse ponto que soluções como a JuicyScore se tornam essenciais. Detectar, em milissegundos, um domínio recém-criado, um salto intercontinental de IP ou o root invisível de um Android não é luxo – é o preço para garantir que o sonho do crédito inclusivo não vire pesadelo, tanto para os clientes quanto para quem carrega o risco no balanço.

Democratizar o crédito continua vital para o futuro do Brasil – mas só será sustentável se construído sobre uma camada invisível de confiança. Os últimos anos provaram o que é possível. A prioridade agora é investir em estruturas robustas.

Um artigo especializado do Business Development Manager da JuicyScore, com insights diretos da linha de frente da expansão fintech na América Latina. Descubra como os sinais digitais e a inteligência de dispositivos estão transformando a avaliação de risco em ambientes com alta incidência de fraude.

As tecnologias modernas estão se tornando mais robustas e as medidas de segurança, mais sofisticadas. No entanto, existe uma vulnerabilidade que não pode ser corrigida por nenhum patch — a confiança humana.

O ecossistema fintech está evoluindo em um ritmo sem precedentes, impulsionado por inovações tecnológicas e mudanças nas preferências dos consumidores, à medida que mais pessoas optam por soluções de pagamento digitais em vez de dinheiro em espécie.

Participe de uma sessão ao vivo com nosso especialista, que mostrará como sua empresa pode identificar fraudes em tempo real.

Veja como impressões digitais únicas de dispositivos ajudam a reconhecer usuários recorrentes e a separar clientes reais de fraudadores.

Descubra as principais táticas de fraude que afetam seu mercado — e veja como bloqueá-las.

Phone:+971 50 371 9151

Email:sales@juicyscore.ai

Nossos especialistas dedicados entrarão em contato com você rapidamente.