15 de janeiro de 2025Fintech

Tendências Fintech 2025: Moldando o Futuro das Finanças

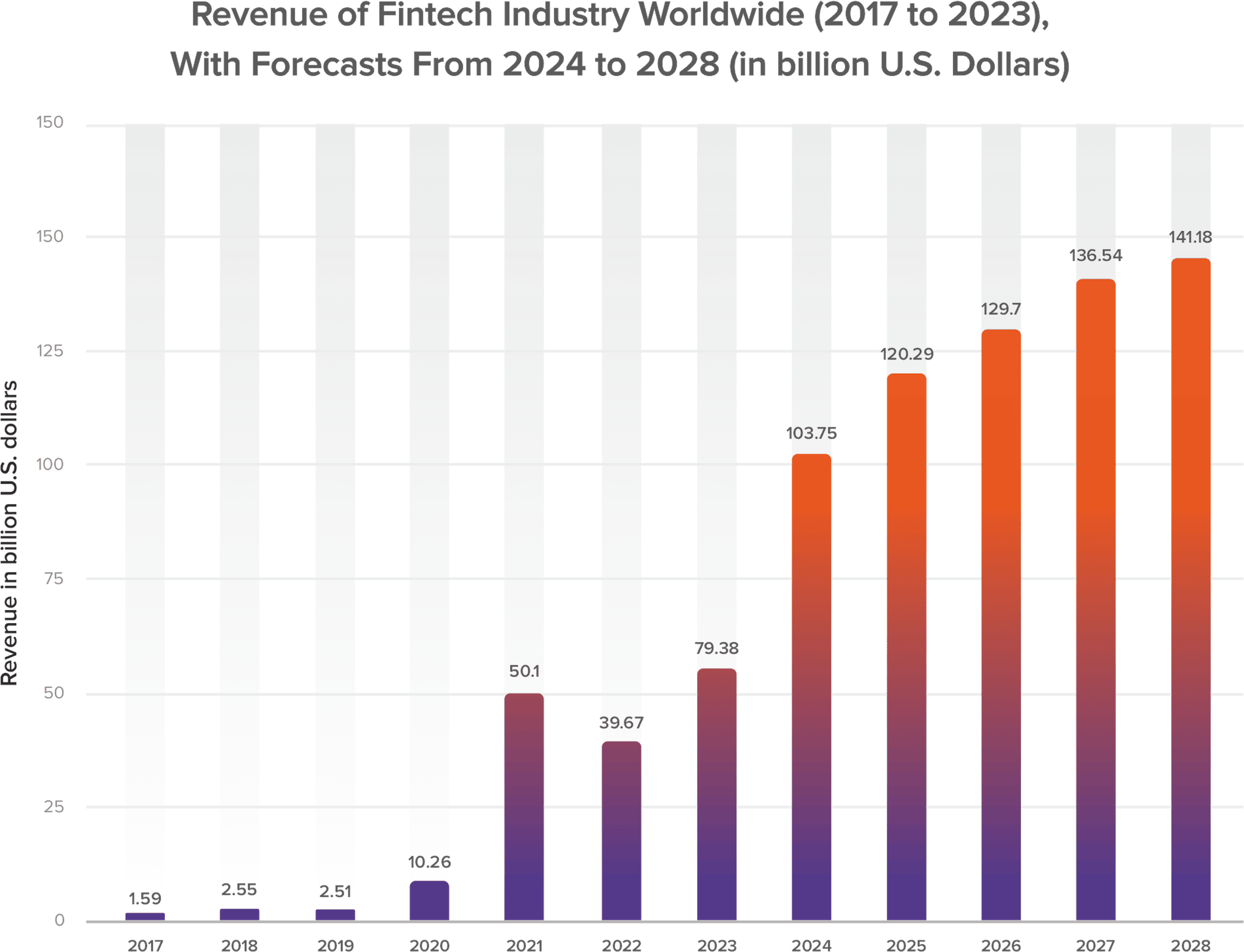

O ecossistema fintech está evoluindo em um ritmo sem precedentes, impulsionado por inovações tecnológicas e mudanças nas preferências dos consumidores, à medida que as pessoas optam cada vez mais por soluções de pagamento digitais em vez do dinheiro em espécie. As carteiras digitais, os pagamentos por aproximação e outras ferramentas financeiras digitais estão se tornando o novo padrão, impulsionando o crescimento da indústria global de pagamentos. Segundo o relatório BCG Global Payments de 2024, embora o crescimento geral do setor de pagamentos deva desacelerar — com previsão de queda de 9% para 5% de CAGR até 2028 —, o setor continua no caminho para atingir 2,3 trilhões de dólares em receita. Os investidores estão cada vez mais atentos ao potencial econômico do setor, criando um ambiente competitivo impulsionado pelas inovações fintech.

Uma nova tendência está surgindo no fintech moderno: a rápida adoção da inteligência artificial em praticamente todas as áreas do setor. A IA está sendo aplicada em um número crescente de tarefas, desde a automação de processos de atendimento ao cliente — melhorando significativamente a qualidade da interação — até a otimização da gestão de riscos e a implementação de sistemas avançados de prevenção à lavagem de dinheiro (AML). Além disso, a IA acelera o desenvolvimento de software ao automatizar a criação de códigos básicos e melhorar a qualidade do código. Em um nível mais estratégico, as empresas estão desenvolvendo soluções personalizadas de IA, adaptadas às suas necessidades específicas, impulsionando a excelência tecnológica do setor. Muitas empresas enfrentam desafios para cumprir as leis locais de proteção de dados e lidar com diferentes níveis de maturidade analítica entre as regiões. Para superar essas barreiras, será essencial investir estrategicamente na integração da IA com foco em resultados mensuráveis. Por exemplo, 60% das empresas na Índia e na China pretendem integrar modelos locais de IA com soluções globais, mas as regulamentações fragmentadas dificultam esse processo. Apesar disso, iniciativas como o ASEAN Guide on AI Governance estão começando a estabelecer marcos unificados de gestão de IA. A IA é um dos principais motores de inovação na indústria fintech e continuará sendo nos próximos 2 a 3 anos.

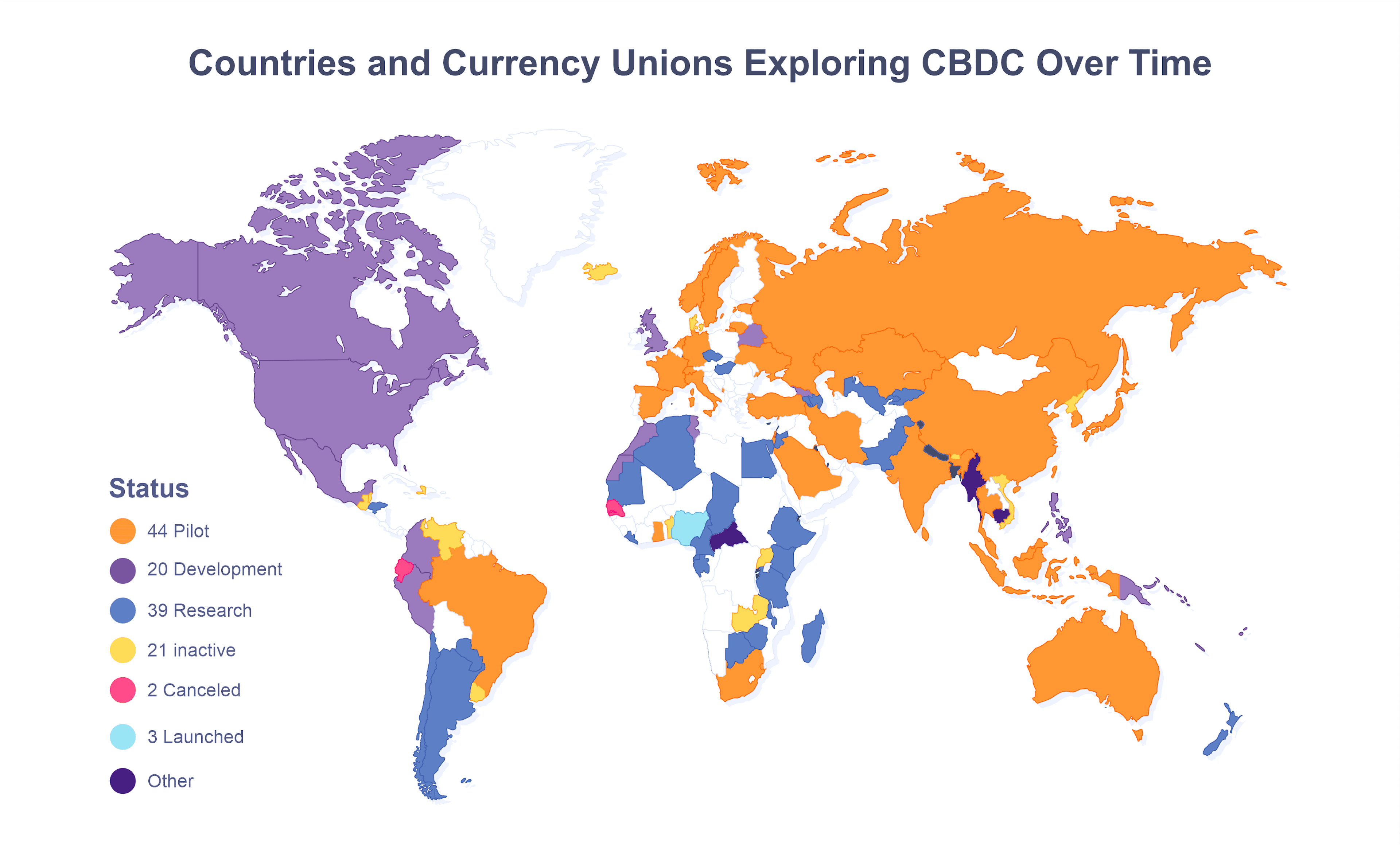

As moedas digitais oferecem aos governos novas oportunidades de conduzir a política monetária, promovendo maior transparência, segurança e conveniência nas transações financeiras. As moedas digitais emitidas por bancos centrais (CBDCs) também reduzem a dependência do dinheiro físico, acelerando a digitalização econômica. Países como China e Nigéria já lançaram projetos-piloto de CBDCs com o objetivo de promover a inclusão financeira, reduzir custos de transação e modernizar a infraestrutura de pagamentos.

Em 2025, espera-se a ampliação dos sistemas financeiros em diversos países (por exemplo, EUA e Suécia, que estão preparando projetos-piloto), impulsionada pelo aumento das iniciativas de pagamentos transfronteiriços. O Fundo Monetário Internacional está estudando ativamente o impacto das CBDCs no sistema financeiro global, enquanto empresas fintech privadas desenvolvem carteiras digitais e infraestrutura para apoiar essas iniciativas.

A integração de serviços financeiros em plataformas não financeiras está ganhando força. Plataformas de e-commerce, redes sociais e mercados SaaS estão incorporando soluções de pagamento, crédito e seguros aos seus ecossistemas, proporcionando aos usuários uma experiência mais fluida e conveniente. Provedores de infraestrutura focados em integração via API também estão se beneficiando, permitindo a implementação mais rápida e econômica de serviços inovadores como seguros in-app e crédito contextual. Essa tendência simplifica os processos financeiros para pequenas e médias empresas (PMEs), ajudando-as a aumentar a eficiência e reduzir custos. No entanto, as finanças embutidas enfrentam desafios regulatórios e de conformidade. À medida que a demanda por essas soluções cresce, as empresas terão que decidir entre desenvolver soluções próprias, adquirir soluções prontas ou colaborar com fintechs. Espera-se que as parcerias estratégicas predominem, permitindo que as plataformas aproveitem a experiência das fintechs e, ao mesmo tempo, minimizem riscos e custos.

À medida que os serviços financeiros adotam a inteligência artificial em todas as suas operações, eles enfrentam um escrutínio regulatório crescente. Em 2025, novas normas e iniciativas legislativas deverão surgir à medida que os legisladores implementam marcos voltados para a construção de confiança, aumento da transparência e mitigação de riscos de viés e uso antiético da IA. No setor fintech — onde a proteção dos dados dos clientes e das operações financeiras é crítica —, investir em soluções avançadas de cibersegurança está se tornando parte fundamental da estratégia corporativa. Navegar por esse ambiente legal em constante evolução será um dos principais desafios para bancos e instituições financeiras em 2025 e nos anos seguintes. Além disso, uma tendência crescente na gestão de riscos é o desenvolvimento de uma cultura corporativa de segurança, em que as empresas reconhecem que riscos e fraudes precisam ser geridos de forma eficaz em todos os níveis — organizacional, de colaboradores e de parceiros.

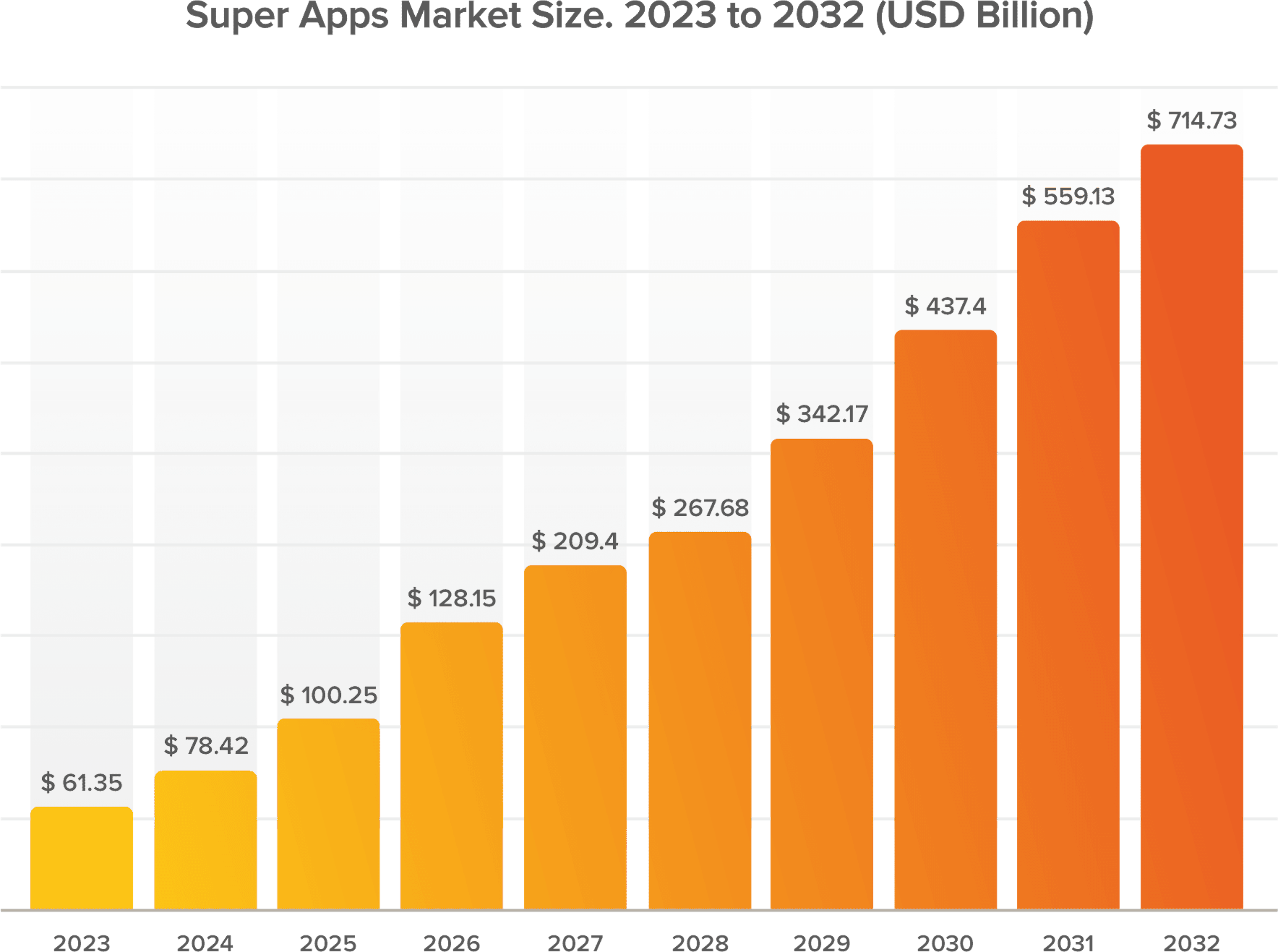

As super apps integram diversos serviços financeiros — de pagamentos e empréstimos a investimentos e gestão de finanças pessoais — em uma única e conveniente interface. Essas aplicações não apenas tornam as operações financeiras mais acessíveis, mas também economizam tempo do usuário e facilitam a gestão de recursos ao combinar serviços de diferentes setores. Em 2025, espera-se um crescimento significativo do mercado global de super apps, impulsionado pela demanda dos usuários por soluções “tudo em um”. Grandes players da Europa e do Leste Asiático, como Revolut e Gojek, estão expandindo suas ofertas, intensificando a concorrência e redefinindo o panorama do mercado.

Em 2024, a indústria fintech vivenciou uma tendência de consolidação em vários mercados. No Reino Unido, a queda nas ofertas públicas iniciais (IPOs) e a redução no capital de risco levaram fintechs menores a considerarem propostas de aquisição. Isso gerou uma onda de fusões e aquisições — com a Mastercard concordando em adquirir a sueca Minna Technologies e a Visa comprando a Featurespace, sediada em Londres — ambas à beira da falência. Parcerias entre startups fintech, bancos, corporações de tecnologia e reguladores estão fomentando ecossistemas nos quais cada participante contribui para elevar a qualidade dos serviços. A escalabilidade permite que as empresas otimizem custos, melhorem operações e expandam para novos mercados. Esses processos não apenas aceleram a inovação, mas também criam modelos de negócios sustentáveis e adaptáveis às rápidas mudanças do setor.

Bancos digitais e a crescente concorrência estão pressionando os bancos tradicionais a adotar tecnologias de IA e APIs — sendo que 44% dos maiores bancos já iniciaram a modernização de suas plataformas. Em 2024, os conceitos de Open Banking continuaram a evoluir globalmente, transformando os serviços financeiros e melhorando a experiência do cliente. Na Europa e no Reino Unido, as APIs abertas permitiram que terceiros autorizados acessassem contas bancárias sem que os usuários precisassem compartilhar suas credenciais, aumentando a segurança e o controle do consumidor. Enquanto isso, países da região Ásia-Pacífico, como Japão e Austrália, estão implementando padrões de Open Banking, promovendo a inovação em produtos financeiros e ampliando o poder de decisão dos consumidores. A indústria fintech segue transformando os serviços financeiros ao combinar inovação, acessibilidade e conveniência. Tendências como o crescimento das moedas digitais, a integração da IA, os pagamentos instantâneos e as finanças embutidas estão abrindo caminho para um sistema financeiro mais transparente, inclusivo e sustentável. Apesar dos desafios regulatórios e do ritmo acelerado das mudanças, a colaboração entre fintechs, bancos e parceiros tecnológicos demonstra enorme potencial para criar uma nova era financeira. Em 2025, o fintech não será apenas uma resposta às novas realidades — será o motor da economia global do futuro.

Com o crescimento do e-commerce (especialistas estimam que as vendas alcançarão US$ 43,32 trilhões entre 2024 e 2031, chegando a US$ 116,86 trilhões até 2031 com uma taxa de crescimento anual composta de 15,23%), a demanda por soluções BNPL também está crescendo — especialmente entre as gerações mais jovens, que têm pouco acesso aos serviços bancários tradicionais. Players importantes como Affirm e Klarna estão adotando estratégias para fortalecer sua posição no mercado. A Affirm garantiu um acordo de investimento de US$ 4 bilhões com a Sixth Street, o que permitirá conceder mais de US$ 20 bilhões em empréstimos nos próximos três anos. A Klarna, por sua vez, planeja vender sua carteira de crédito “pague em 4” nos EUA para liberar capital antes de sua aguardada IPO em Nova York. Além disso, a Apple integrou o serviço BNPL da Klarna ao Apple Pay, ampliando o acesso a essas soluções para seus usuários. Apesar da forte concorrência, as empresas que desenvolvem aplicativos móveis, aprimoram ferramentas de acompanhamento de pagamentos e oferecem soluções de alta qualidade tanto para B2C quanto para B2B tendem a dominar o mercado.

Em 2024, o mercado fintech global presenciou uma competição acirrada entre líderes estabelecidos e novos players determinados a conquistar segmentos de nicho. Empresas de tecnologia como a Amazon iniciaram o desenvolvimento de seus próprios chips de IA para reduzir a dependência de fornecedores dominantes como a Nvidia. Essa iniciativa destaca a determinação dos grandes players em fortalecer sua posição e diversificar sua atuação. Paralelamente, fintechs de nicho continuam apresentando soluções inovadoras e produtos especializados, elevando ainda mais a concorrência e impulsionando o crescimento do setor.

A nova onda de InvestTech e InsurTech marca uma mudança em direção a colaborações mais estreitas com empresas fintech, criando oportunidades para soluções integradas e tecnologicamente avançadas. Essas parcerias aceleram a inovação, permitindo uma adaptação mais rápida às exigências dos clientes e das autoridades reguladoras. Por exemplo, em 2024, a insurtech Bolttech, com sede em Singapura, levantou mais de US$ 100 milhões em uma rodada Série C, elevando sua avaliação para US$ 2,1 bilhões. A rodada foi liderada pelo Dragon Fund do Mitsubishi UFJ Financial Group e pela fintech de crédito Liquidity Group. Os recursos serão usados para expandir ainda mais a presença global da Bolttech, que já atua em mais de 35 mercados no mundo. As plataformas modernas de InvestTech oferecem uma gestão de investimentos mais acessível, enquanto as soluções InsurTech entregam produtos de seguro personalizados, com foco em eficiência e conveniência. Essa colaboração está reformulando os métodos tradicionais e tornando os serviços financeiros e de seguros mais transparentes, acessíveis e centrados no usuário.

O crescimento dos bancos digitais e da concorrência está pressionando os bancos tradicionais a adotarem tecnologias de IA e APIs, sendo que 44% dos maiores bancos já estão em processo de modernização de suas plataformas. Em 2024, o conceito de Open Banking continuou evoluindo globalmente, transformando os serviços financeiros e aprimorando a experiência do cliente. Na Europa e no Reino Unido, as APIs abertas permitiram que terceiros autorizados acessassem contas bancárias sem que os usuários precisassem compartilhar suas credenciais, aumentando a segurança e o controle do consumidor. Na região Ásia-Pacífico — incluindo Japão e Austrália — os governos estão implementando padrões de Open Banking que oferecem aos consumidores mais controle sobre seus dados e estimulam o desenvolvimento de produtos financeiros inovadores. Além disso, projeta-se que a região registre um aumento de 109% nas transações sem dinheiro físico entre 2020 e 2025, impulsionado pelo crescimento do e-commerce e dos pagamentos móveis, fortalecendo a posição dos bancos digitais. O setor fintech continua a transformar o mundo dos serviços financeiros, ao combinar inovação, acessibilidade e conveniência. Tendências atuais como o crescimento das moedas digitais, a integração da IA, os pagamentos instantâneos e as finanças embutidas estão abrindo caminho para um sistema financeiro mais transparente, inclusivo e sustentável. Apesar dos desafios impostos pelas barreiras regulatórias e pelas rápidas transformações, a colaboração entre fintechs, bancos e parceiros tecnológicos demonstra um enorme potencial para criar uma nova era nas finanças. Em 2025, o fintech não será apenas uma ferramenta para adaptação a novas realidades — será uma força motriz na definição do futuro da economia global.

O ecossistema fintech está evoluindo em um ritmo sem precedentes, impulsionado por inovações tecnológicas e mudanças nas preferências dos consumidores, à medida que mais pessoas optam por soluções de pagamento digitais em vez de dinheiro em espécie.

JuicyID v16: Proteção Avançada contra Fraude Secundária

Novo Padrão para Avaliação de Riscos Móveis: JuicyScore IDX7

Participe de uma sessão ao vivo com nosso especialista, que mostrará como sua empresa pode identificar fraudes em tempo real.

Veja como impressões digitais únicas de dispositivos ajudam a reconhecer usuários recorrentes e a separar clientes reais de fraudadores.

Descubra as principais táticas de fraude que afetam seu mercado — e veja como bloqueá-las.

Phone:+971 50 371 9151

Email:sales@juicyscore.ai

Nossos especialistas dedicados entrarão em contato com você rapidamente.