8 de abril de 2021Fintech

Evolução das microfinanças: desenvolvendo um modelo de negócio eficaz

Apesar de uma ligeira desaceleração no setor de microfinanças durante o período pandêmico, alguns especialistas prognosticam um rápido crescimento da indústria de microfinanças nos próximos 5 anos devido à ascensão e implementação de tecnologias avançadas. Em nosso novo artigo, vamos contar sobre as mais recentes abordagens de modelos de negócio que podem ser instrumentos poderosos no caminho do crescimento evolutivo de organizações de microfinanças e neobancos em um ambiente em constante mudança e desafiador.

A experiência de desenvolvimento do setor internacional de microfinanças mostra que a definição de limites de taxas de juros para produtos de empréstimo é um processo inevitável, e as instituições financeiras que conseguem se adaptar com sucesso a tais condições têm uma oportunidade de crescimento sustentável. Além disso, essas instituições financeiras podem contar com um forte apoio e lealdade do cliente, o que também melhora a imagem das empresas perante os reguladores. A experiência de países como China, Grã-Bretanha, Espanha, Polônia e Letônia, que conseguiram implementar o princípio de "primeiro criar, depois regular", mostra que este é o único caminho possível, enquanto uma política governamental restritiva em relação à indústria fintech leva a um crescimento significativo do mercado informal e à falta de regulamentação transparente e proteção ao consumidor.

Com base em nossa experiência e trabalho em mais de 17 países, os especialistas da JuicyScore acreditam que os seguintes cenários de desenvolvimento de modelo de negócio merecem ser considerados pelas empresas fintech:

Mudança do modelo de aquisição de usuários e redução do custo de geração de leads;Transição gradual do modelo PDL (Payday Loan) para o modelo de Parcelamento (IL - Installment Loan) através do aumento da duração média e do tamanho médio do empréstimo de 15-30 para 45-60+ dias;Redução do custo de risco por meio de investimentos em tecnologia de avaliação de risco, novos dados e aumento da proporção de empréstimos concedidos por meio de aplicativos móveis;Desenvolvimento de empréstimos POS online baseados no modelo de parcelamento / empréstimo online;Aplicação, por parte das organizações de microfinanças, de um modelo de transformação em casas de penhor, desenvolvimento de um mecanismo de penhor no sistema de empréstimo baseado no penhor de um dispositivo móvel pessoal, veículo e/ou outros ativos disponíveis do mutuário;Desenvolvimento de parcerias com bancos e grandes instituições financeiras para trabalhar com o fluxo de solicitações "rejeitadas";Otimização das despesas operacionais (OPEX) para reduzir o custo de aquisição de novos clientes e de atendimento ao cliente.

Neste artigo, vamos examinar mais de perto os cenários mencionados acima, que podem ajudar a se adaptar às condições de taxas decrescentes e encontrar o caminho para um modelo de negócio sustentável.

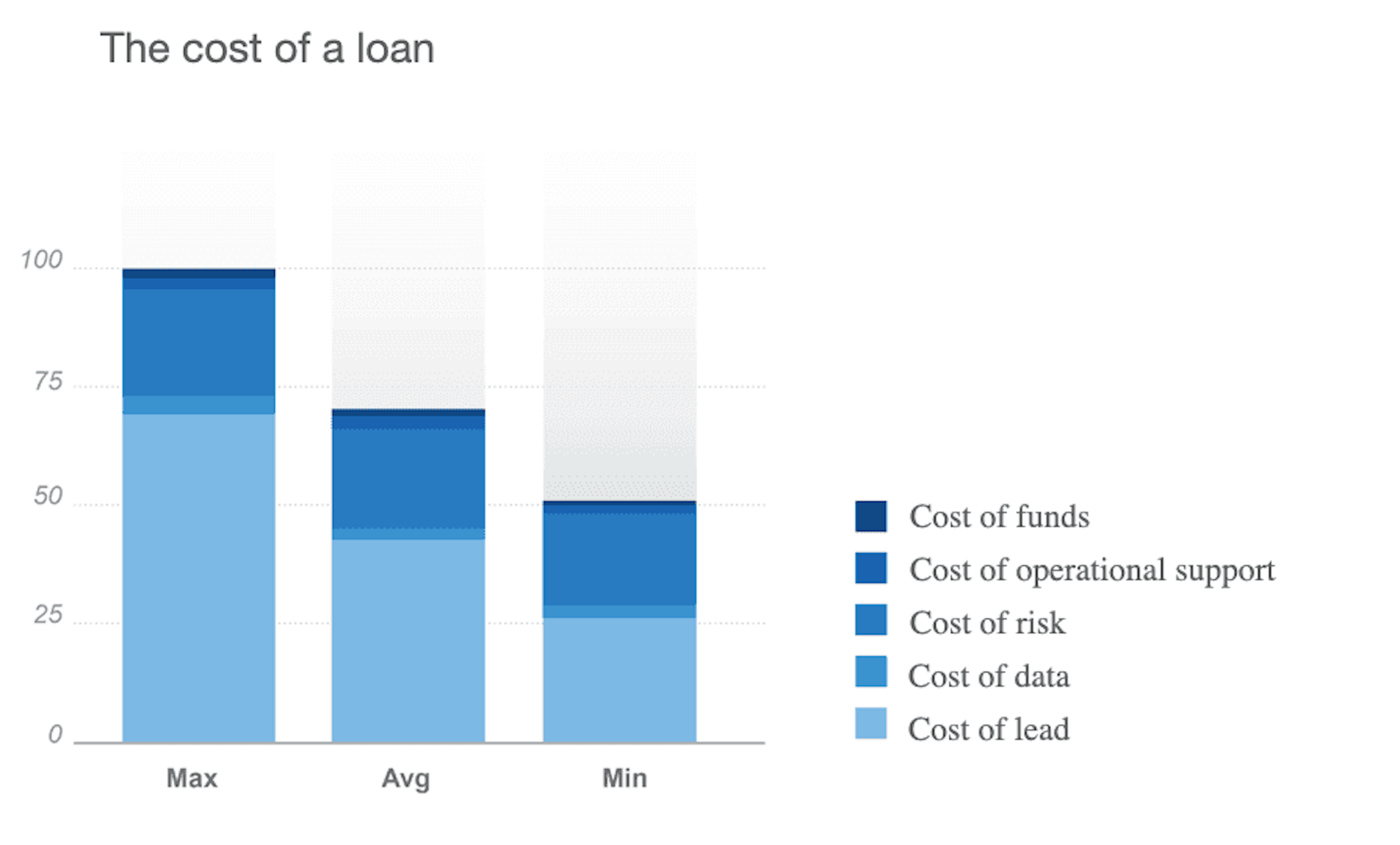

A estrutura do custo de um empréstimo pode ser representada como uma combinação de cinco componentes: custo do lead, custo dos dados, custo do risco, custo do suporte operacional e custo dos fundos (Gráfico 1).

Como pode ser visto no gráfico, o trabalho consistente com cada custo levará a uma diminuição geral no custo de um empréstimo em 1,5 a 2 vezes.

A coluna da esquerda (Máx.) mostra os valores de pico. Como se pode ver, uma parcela significativa é o custo do lead (há casos em que o custo do lead é de 60-70% do custo de um empréstimo). A coluna do meio (Média) é um estágio intermediário entre a meta atual e a potencial. A redução do custo desses componentes (todos eles ou pelo menos uma parte significativa) permitirá migrar gradualmente para um modelo com um nível de custo meta (Mín.).

A parte principal do custo de um empréstimo é o custo do lead, portanto, o resultado mais tangível e significativo pode ser alcançado reduzindo esse componente específico. A tendência emergente de regulação (e, de fato, limitação) das taxas de empréstimo exercerá pressão sobre os credores, bem como sobre seus esforços para reduzir o custo de aquisição de clientes. Reduzir o custo de aquisição aumentando a participação do tráfego orgânico, uso extensivo de palavras-chave contextuais de baixa frequência, parcerias de mídia, etc., é um passo importante em direção ao modelo de custo meta.

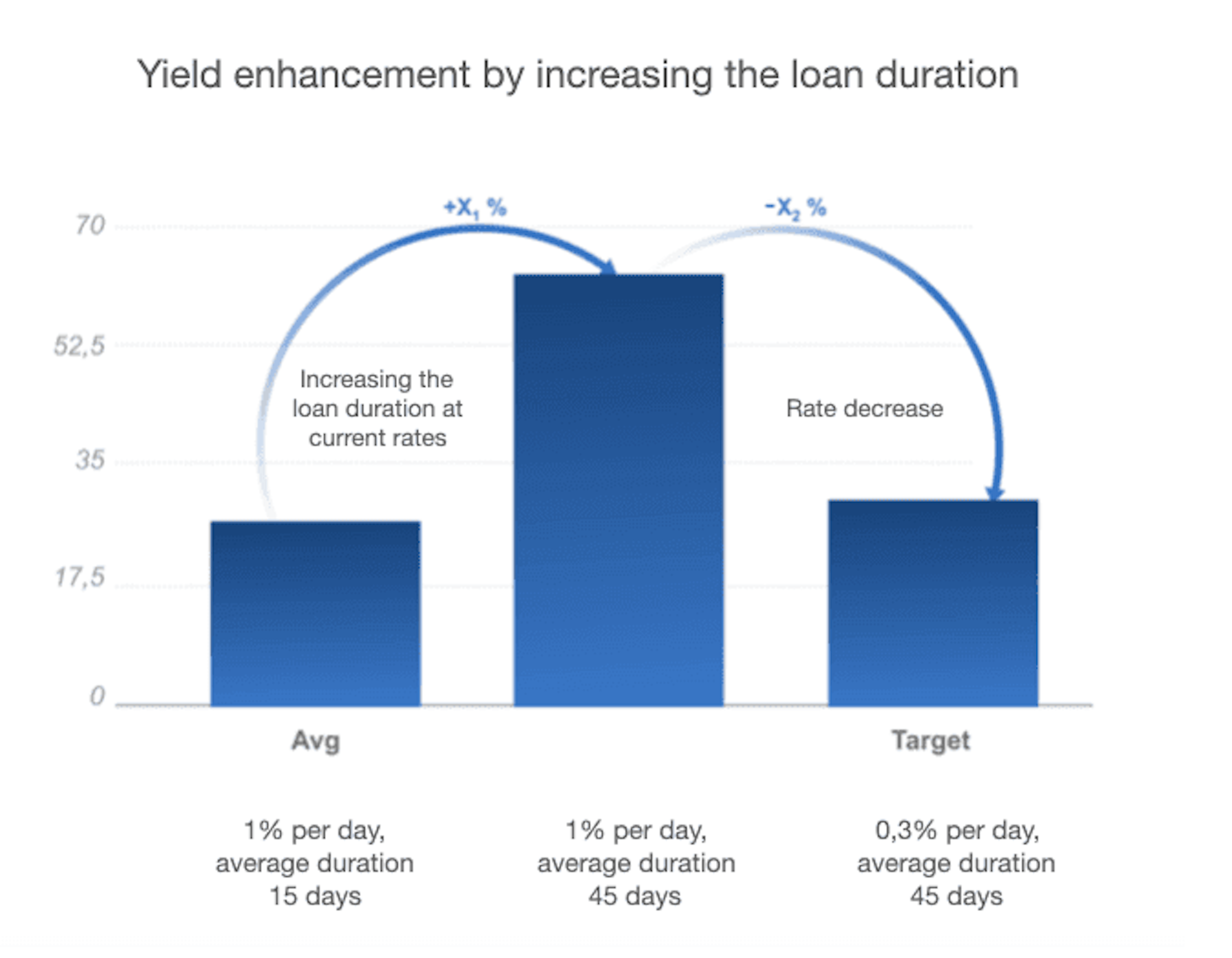

A regulação e redução de taxas pode ser bastante dolorosa para qualquer organização de microfinanças. Por um lado, a redução da taxa aumenta a disponibilidade de fundos emprestados; por outro, reduz o público-alvo naqueles segmentos onde tais taxas não podem cobrir o nível de risco. O principal desafio do mercado é encontrar um equilíbrio entre a taxa e o nível de disponibilidade de fundos emprestados.

O Gráfico 2 mostra um exemplo de cenário de melhoria de rendimento através do aumento do prazo do empréstimo.

No último novembro, realizamos uma pesquisa entre nossos clientes, que são os principais players do mercado de microfinanças em todo o globo. De acordo com os resultados de nossa pesquisa, as principais categorias para o mercado de dados revelaram-se o equilíbrio entre o conteúdo informativo e o retorno sobre o investimento (payback), bem como a conformidade com as regras regulatórias atuais e prospectivas, especialmente levando em consideração as tendências e mudanças que observamos nos últimos 2-3 anos (ou seja, fortalecimento de requisitos nas regulamentações da Federação Russa, um projeto de regulamentação similar ao GDPR na China, etc.). Portanto, o retorno sobre os dados e a manutenção do equilíbrio entre o custo e a informatividade dos dados desempenharão um papel cada vez mais importante e se tornarão uma etapa importante na redução do custo de um empréstimo.

A redução de risco pode ser alcançada melhorando os métodos de avaliação de risco, incluindo o desenvolvimento de uma stack tecnológica, autenticação dinâmica, processamento de todas as fontes de dados disponíveis no mercado, a fim de aumentar o valor da informação, a qualidade e a velocidade da tomada de decisão. Aumentar a proporção de empréstimos fornecidos por meio de aplicativos móveis também reduzirá o nível de risco, pois aumentará a quantidade de dados disponíveis para avaliação de risco.

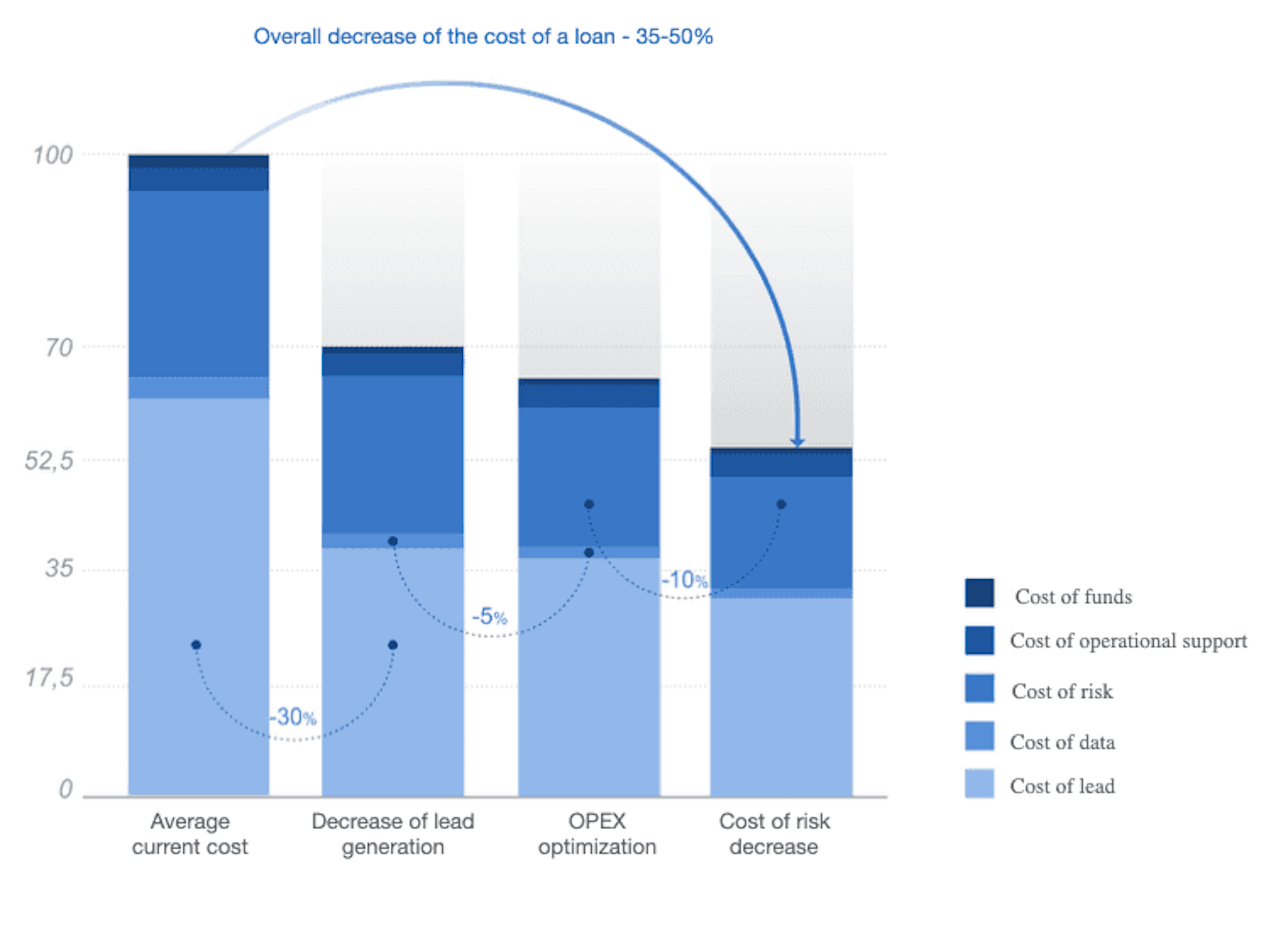

O Gráfico 3 mostra uma abordagem geral para a redução de custo dos componentes descritos acima e para a otimização do custo do empréstimo. Como se pode ver, a transição de um modelo de produto para outro permitirá estabilizar o rendimento do empréstimo em termos absolutos no contexto de uma diminuição gradual da taxa de juros máxima.

O empréstimo POS é um dos segmentos de mais rápido crescimento do mercado de microfinanças. O volume de negócios do comércio online cresceu significativamente: de acordo com a Associação de Empresas de Varejo (ACORT), o impacto da pandemia acelerará o crescimento do comércio eletrônico na Rússia em 6% ao ano até 2024. Assim, a "migação para o online" impulsionou o crescimento, que foi contido pelo declínio da renda real durante a quarentena e pelas subsequentes medidas restritivas. O desenvolvimento de empréstimos POS online com um público de risco relativamente baixo e a cooperação com o varejo se tornarão um dos impulsionadores de crescimento nos setores de microfinanças e neobanking.

Uma das ferramentas eficazes que reduzirá os riscos por meio da avaliação da garantia, além de manter a receita de juros no mesmo nível, reduzindo a carga para o mutuário, é a aplicação, por parte das organizações de microfinanças, de um modelo de transformação em casa de penhor. A garantia é uma certa garantia de reembolso da dívida; dependendo da categoria da garantia (seu valor e liquidez), a avaliação de risco pode mudar, o que possibilita implementar uma abordagem flexível para a gama de produtos de crédito oferecidos.

Falando sobre seleção de mutuários, os bancos têm uma abordagem mais rigorosa e este tem sido um fator crescente ultimamente. Em 2018, cerca de 41% dos empréstimos na Federação Russa foram aprovados. No final do ano passado, a participação de solicitações aprovadas caiu abaixo do mínimo, atingindo 32,2%. Especialistas atribuem isso às medidas tomadas pelo Banco da Rússia contra o crescimento da dívida das famílias, bem como ao declínio na renda dos mutuários. Esta situação oferece grande potencial para a cooperação entre bancos e organizações de microfinanças, a fim de trabalhar com o fluxo de solicitações "rejeitadas" de clientes bancários. O desenvolvimento desta cooperação permitirá que as organizações de microfinanças tenham acesso a um tráfego de melhor qualidade, porque o segmento de mutuários potenciais de bancos geralmente possui melhor disciplina de pagamento e capacidade de endividamento. O acesso ao fluxo rejeitado de grandes instituições financeiras reduzirá o custo de aquisição e de geração de leads.

As despesas operacionais que não estão relacionadas ao custo dos dados ainda permanecem um campo importante para a otimização do custo do empréstimo. Por tais despesas, entendemos todo o ciclo de operações que ocorrem dentro da organização para obter um cliente, manter toda a documentação, contas, pagamentos, bem como um call center e cobrança de dívidas. Reduzir as OPEX para gerenciamento de casos geralmente requer muitas mudanças na forma como a organização opera, bem como um aumento na eficiência interna. Entre tais medidas pode estar a transferência de uma parte significativa das transações do offline para o online, redução do número de documentos necessários para obter um empréstimo, uso de várias tecnologias para reduzir a carga nos call centers, otimização dos custos de cobrança de dívidas, etc.

O ano de 2020 trouxe muitos desafios, mas não podemos deixar de concordar que mesmo neste período difícil as organizações de microfinanças assumiram o fardo de uma função muito importante: desenvolver um novo modelo de empréstimo online, afastando-se do modelo bancário clássico. Os microempréstimos têm sua própria posição no mercado de serviços financeiros e as organizações de microfinanças se tornaram uma instituição significativa capaz de resolver muitos problemas sociais e econômicos. O setor de microfinanças lida com um problema importante de inclusão financeira que se tornou uma genuína preocupação nos últimos anos. As organizações de microfinanças são, por vezes, a única alternativa ao crédito tradicional. De acordo com o creditsummit.com, cerca de 65% dos consumidores de microcrédito do mundo vivem em áreas rurais onde não há bancos ou caixas eletrônicos, enquanto menos de 20% dos mutuários de países em desenvolvimento receberam empréstimos usando instrumentos financeiros tradicionais. A alta competição entre as organizações de microfinanças e a abertura a inovações futuras lhes permitirão aumentar sua participação de mercado e desafiar a concorrência com os bancos tradicionais.

As tecnologias modernas estão se tornando mais robustas e as medidas de segurança, mais sofisticadas. No entanto, existe uma vulnerabilidade que não pode ser corrigida por nenhum patch — a confiança humana.

Destacados del Evento JuicyScore en Mumbai: Tendencias de Fraude Digital

Dea Rachmanita Putri mostra como a POJK 29/2024 e a device intelligence ampliam o scoring – liberando acesso ao crédito para 30M indonésios.

Participe de uma sessão ao vivo com nosso especialista, que mostrará como sua empresa pode identificar fraudes em tempo real.

Veja como impressões digitais únicas de dispositivos ajudam a reconhecer usuários recorrentes e a separar clientes reais de fraudadores.

Descubra as principais táticas de fraude que afetam seu mercado — e veja como bloqueá-las.

Phone:+971 50 371 9151

Email:sales@juicyscore.ai

Nossos especialistas dedicados entrarão em contato com você rapidamente.