13 de abril de 2026Prevenção de fraude

Fraude em transações: detecção, prevenção e como realmente funciona

A maior parte das atividades fraudulentas não começa com uma transação claramente suspeita. Começa com algo que parece totalmente normal – um login, uma consulta de saldo, um pequeno pagamento. Só mais tarde, ao analisar a sequência, fica claro que essas ações faziam parte de uma tentativa coordenada de extrair valor.

Para as equipes de risco, isso representa um desafio estrutural. O problema não é identificar fraudes óbvias, mas reconhecer quando uma atividade aparentemente legítima se torna fraudulenta.

Uma transação fraudulenta é definida como qualquer transação financeira ou digital executada com intenção enganosa para obter valor, acesso ou vantagem não autorizados. Isso inclui fraude com cartões, tomada de controle de contas (account takeover), identidades sintéticas e abuso coordenado entre múltiplas contas.

Essa definição muda o foco de transações isoladas para comportamentos conectados. Uma transação fraudulenta raramente é uma anomalia isolada. Geralmente, é uma etapa dentro de um padrão mais amplo que se desenvolve ao longo de sessões, dispositivos e do tempo.

A fraude em transações costuma ser descrita em termos de ações individuais, mas, na prática, se comporta mais como uma sequência.

Um pagamento pode ocorrer após um login válido. Um empréstimo pode ser concedido a partir de um dispositivo real. A jornada do usuário pode parecer consistente em cada etapa. O problema só se torna visível quando essas ações são conectadas e interpretadas em conjunto.

Na prática, a fraude em transações costuma aparecer por meio de padrões como:

Por exemplo, um cliente pode passar pelos controles de onboarding e receber aprovação, mas enviar múltiplas solicitações em diferentes contas a partir de ambientes levemente distintos. Sem continuidade de dispositivo, esses casos parecem independentes. Com análise em nível de ambiente, formam um padrão coordenado.

A tomada de controle de contas torna esse padrão explícito. Um fraudador obtém acesso usando credenciais legítimas e passa a se comportar de forma semelhante ao usuário original. A transação resultante parece autenticada e tecnicamente válida.

Um padrão semelhante aparece em fraudes em transações online impulsionadas por automação. Em vez de uma única ação suspeita de grande porte, os fraudadores geram múltiplas interações menores, projetadas para permanecer abaixo dos limites de detecção. O sinal não está na transação em si, mas na repetição, no timing e na estrutura.

A detecção de fraude em transações não é limitada pela disponibilidade de sinais, mas pela forma como esses sinais são conectados e interpretados.

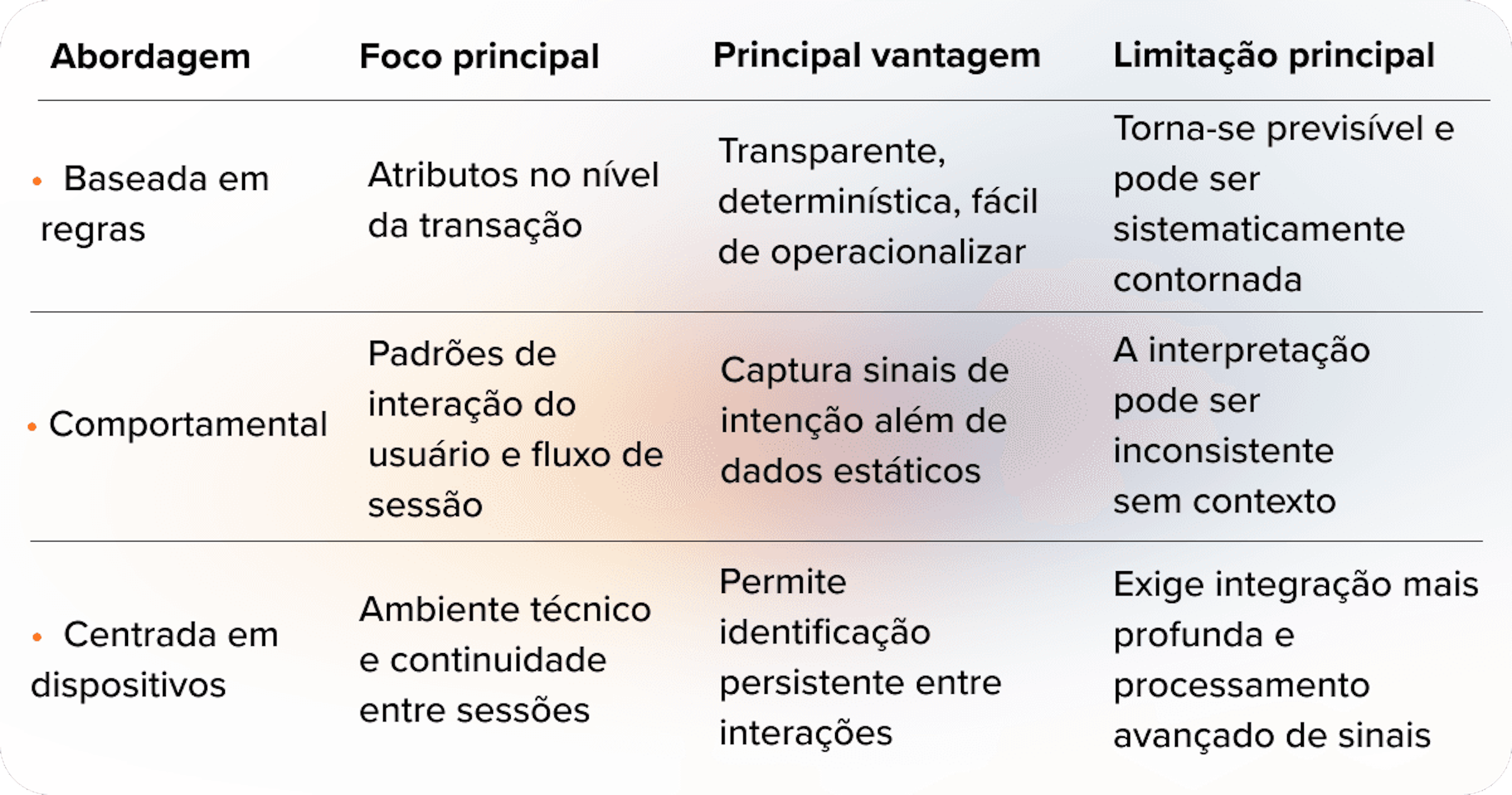

Os sistemas baseados em regras continuam sendo a base em muitas organizações. Eles definem o que é considerado anormal e disparam alertas quando determinados limites são ultrapassados. Essa abordagem é fácil de implementar e explicar, mas se torna previsível com o tempo.

A análise comportamental adiciona outra camada ao focar em como os usuários interagem com o sistema. Ela captura padrões como navegação, tempo e consistência. Isso ajuda a entender a intenção, mas, sem contexto adicional, o comportamento isolado pode ser difícil de interpretar.

A inteligência de dispositivos introduz persistência. Ela avalia o ambiente técnico por trás de cada interação e conecta atividades entre sessões. Isso revela padrões que não são visíveis no nível da transação.

A diferença entre essas abordagens é estrutural. A detecção baseada em regras reage a condições predefinidas. A análise comportamental interpreta ações. A inteligência de dispositivos conecta eventos ao longo do tempo e entre diferentes ambientes.

Na prática, uma detecção eficaz de fraude em transações surge da combinação dessas camadas em uma avaliação de risco unificada e contextual.

Entender como os métodos de detecção diferem ajuda a explicar por que muitos sistemas não conseguem identificar fraudes modernas.

As transações fraudulentas são difíceis de detectar porque dependem cada vez mais de sinais legítimos. O desafio geralmente surge de uma combinação de fatores:

A autenticação valida o acesso, não a intenção. No entanto, muitas vezes é tratada como uma confirmação de segurança. Em cenários de tomada de controle de contas, essa suposição falha completamente.

Outro desafio é a fragmentação. A fraude não ocorre em uma única etapa. Ela é distribuída em várias ações, cada uma aparentemente inofensiva. Sem conectar essas ações, o padrão subjacente permanece invisível.

Uma transação pode ser aprovada porque cada sinal individual parece de baixo risco, embora a combinação desses sinais indique fraude coordenada quando analisada em conjunto.

A automação adiciona ainda mais complexidade. Fraudadores utilizam ferramentas que replicam o comportamento humano e operam em grande escala. Fraudes em transações online podem ocorrer em volumes que sobrecarregam sistemas tradicionais de detecção.

Usuários com pouco histórico de crédito introduzem outro tipo de incerteza. Com poucos dados históricos, torna-se mais difícil distinguir entre usuários legítimos e comportamentos de alto risco. É nesse contexto que sinais alternativos se tornam essenciais.

O monitoramento de fraude em transações é definido como a avaliação contínua de transações, comportamento do usuário e contexto do dispositivo para detectar e prevenir atividades fraudulentas em tempo real.

Diferentemente da detecção estática, o monitoramento não se limita a um único momento. Ele atua ao longo de toda a sessão e atualiza o risco à medida que novos sinais surgem.

Uma sessão pode começar como de baixo risco e se tornar suspeita gradualmente, à medida que padrões emergem. Isso permite que as equipes de risco atuem antes que a perda ocorra, e não depois. Muitas vezes, a fraude só se torna visível após o ponto de decisão da transação. Um monitoramento eficaz antecipa essa detecção dentro da sessão.

O monitoramento em tempo real desloca a detecção de fraude da análise pós-evento para a tomada de decisão durante a sessão.

Mesmo sistemas bem projetados possuem pontos cegos.

Sistemas baseados em regras perdem eficácia à medida que fraudadores se adaptam aos limites conhecidos. Modelos comportamentais podem ser enganados quando a atividade fraudulenta imita com sucesso o comportamento normal. Dados fragmentados impedem a identificação de conexões entre eventos.

Sem visibilidade no nível do ambiente, fraudes coordenadas entre contas ou sessões permanecem não detectadas.

Essas não são falhas isoladas – refletem como a maioria dos sistemas é projetada. A maioria avalia transações, enquanto a fraude opera entre sessões.

Muitas vezes se assume que transações fraudulentas são evidentes, mas a maioria é projetada para se misturar ao comportamento legítimo. Elas parecem legítimas porque são construídas com base em sinais legítimos.

Muitos sistemas de detecção ainda dependem da identificação de anomalias, enquanto a maior parte das fraudes permanece dentro de padrões esperados.

Outro equívoco é acreditar que mais dados melhoram automaticamente a detecção. Na prática, dados não estruturados aumentam o ruído e reduzem a clareza.

Também há a tendência de tratar a fraude como um problema pontual. Isso leva a decisões tardias e controles fragmentados.

Para bancos, fintechs e credores digitais, melhorar a detecção de fraude em transações exige uma mudança na forma como o risco é avaliado.

As transações precisam ser avaliadas em contexto, e não isoladamente. Os sinais devem ser conectados ao longo de sessões, dispositivos e do tempo. A avaliação de risco deve ser contínua, e não limitada a um único ponto de verificação.

Fraudes não detectadas geram perdas financeiras diretas. Controles excessivamente rígidos reduzem taxas de aprovação. A detecção fragmentada aumenta os custos de revisão manual.

Um usuário pode passar pelo onboarding e pela autenticação, mas operar a partir de um ambiente de dispositivo inconsistente durante uma transação. Sem análise em nível de dispositivo, essa mudança passa despercebida.

Isso é especialmente importante ao lidar com usuários com pouco histórico de crédito, onde os dados tradicionais são escassos e a incerteza é maior.

A inteligência de dispositivos não é apenas mais uma camada de sinais. É a camada que conecta sessões, ambientes e identidades em uma visão contínua de risco.

A JuicyScore apoia essa abordagem por meio de uma solução de risk scoring com inteligência de dispositivos, que permite a detecção contextual de fraudes sem depender de dados pessoais. Ao combinar sinais técnicos e comportamentais, ajuda equipes de risco a melhorar a precisão dos modelos mantendo as taxas de aprovação.

Agende uma demo com a JuicyScore para ver como a inteligência de dispositivos melhora a detecção de fraude em transações e apoia decisões de risco mais eficazes.

É uma transação financeira ou digital realizada com intenção enganosa para obter valor ou acesso não autorizados. Frequentemente envolve contas comprometidas, dados de pagamento roubados ou atividades coordenadas.

Combina regras, análise comportamental e inteligência de dispositivos para avaliar o risco. Sistemas modernos analisam transações em contexto e em tempo real.

Pagamentos não autorizados, transações após tomada de controle de contas, compras automatizadas por bots e ações repetidas de baixo valor para evitar detecção.

É a avaliação contínua de transações e sinais relacionados durante uma sessão para detectar e prevenir fraudes antes que ocorram perdas.

Porque utilizam credenciais legítimas e replicam o comportamento normal do usuário. Além disso, fraudadores utilizam automação, o que dificulta a detecção sem análise contextual e em nível de dispositivo.

Fraude com cartões é um subconjunto. Fraude em transações inclui também tomada de controle de contas, fraude em empréstimos e abuso de serviços digitais.

Combinando sinais comportamentais e de dispositivo, implementando monitoramento em tempo real e utilizando risk scoring contextual em vez de depender apenas de regras estáticas.

A fraude em contas bancárias está evoluindo. Descubra como dados de comportamento e dispositivos ajudam a detectar ameaças como ATOs, identidades sintéticas e fraudes de primeira parte – antes que causem prejuízos.

De deepfakes a identidades geradas por IA, as fraudes com IA generativa estão transformando o risco. Explore estratégias comprovadas para detectar e prevenir a próxima onda de fraudes digitais.

O que é fraude em pagamentos? Descubra os principais tipos, táticas e estratégias de prevenção em 2026. Guia para bancos, fintechs, BNPL e instituições de crédito digital.