13 de abril de 2026Prevención del fraude

Fraude en transacciones: detección, prevención y cómo funciona realmente

La mayoría de la actividad fraudulenta no comienza con una transacción claramente sospechosa. Empieza con algo que parece completamente normal – un inicio de sesión, una consulta de saldo, un pago pequeño. Solo más tarde, al analizarlo en secuencia, queda claro que estas acciones formaban parte de un intento coordinado de extraer valor.

Para los equipos de riesgo, esto genera un desafío estructural. El problema no es identificar el fraude evidente, sino reconocer cuándo una actividad aparentemente legítima se convierte en fraudulenta.

Una transacción fraudulenta se define como cualquier transacción financiera o digital ejecutada con intención engañosa para obtener valor, acceso o ventaja no autorizados. Esto incluye fraude con tarjetas, toma de control de cuentas (account takeover), identidades sintéticas y abuso coordinado entre múltiples cuentas.

Esta definición cambia el enfoque de transacciones aisladas a comportamientos conectados. Una transacción fraudulenta rara vez es una anomalía independiente. Por lo general, es un paso dentro de un patrón más amplio que se desarrolla a lo largo de sesiones, dispositivos y en el tiempo.

El fraude en transacciones suele describirse en términos de acciones individuales, pero en la práctica se comporta más como una secuencia.

Un pago puede seguir a un inicio de sesión válido. Un préstamo puede emitirse a un dispositivo real. El recorrido del usuario puede parecer coherente en cada paso. El problema solo se hace visible cuando estas acciones se conectan e interpretan en conjunto.

En la práctica, el fraude en transacciones suele aparecer a través de patrones como:

Por ejemplo, un solicitante puede superar los controles de onboarding y recibir aprobación, pero enviar múltiples solicitudes desde distintas cuentas y entornos ligeramente diferentes. Sin continuidad del dispositivo, estos casos parecen independientes. Con análisis a nivel de entorno, forman un patrón coordinado.

La toma de control de cuentas hace este patrón explícito. Un atacante obtiene acceso utilizando credenciales legítimas y se comporta de forma similar al usuario original. La transacción resultante parece autenticada y técnicamente válida.

Un patrón similar aparece en transacciones fraudulentas en línea impulsadas por automatización. En lugar de una acción grande y sospechosa, los atacantes generan múltiples interacciones pequeñas diseñadas para mantenerse por debajo de los umbrales de detección. La señal no está en la transacción en sí, sino en la repetición, el tiempo y la estructura.

La detección de fraude en transacciones no está limitada por la disponibilidad de señales, sino por cómo estas se conectan e interpretan.

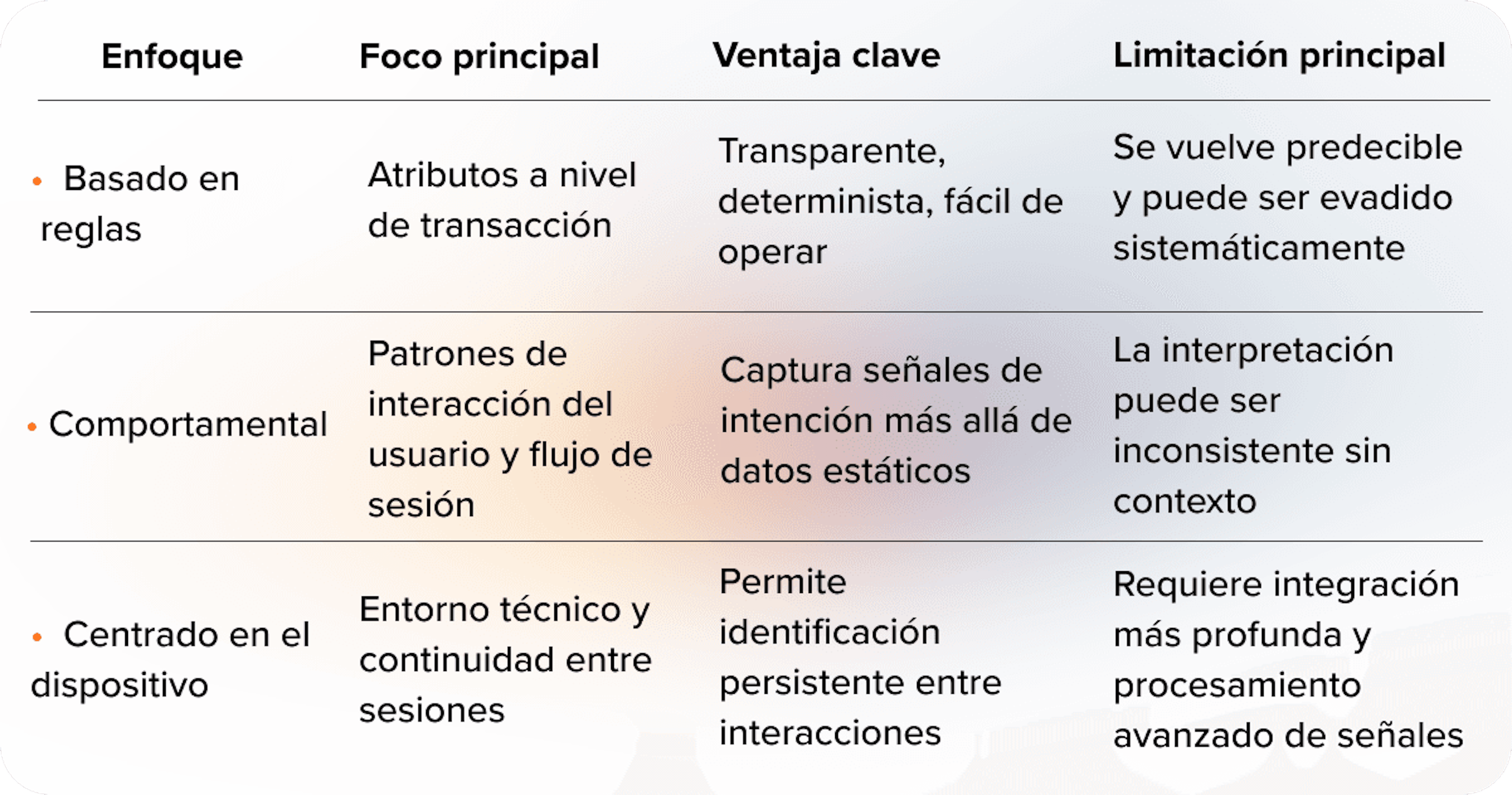

Los sistemas basados en reglas siguen siendo la base en muchas organizaciones. Definen qué se considera anómalo y activan alertas cuando se superan ciertos umbrales. Este enfoque es fácil de implementar y explicar, pero se vuelve predecible con el tiempo.

El análisis de comportamiento añade otra capa al centrarse en cómo los usuarios interactúan con el sistema. Captura patrones como la navegación, el tiempo y la consistencia. Esto ayuda a inferir la intención, pero sin contexto adicional, el comportamiento por sí solo puede ser difícil de interpretar.

La inteligencia de dispositivos introduce persistencia. Evalúa el entorno técnico detrás de cada interacción y conecta la actividad entre sesiones. Esto permite detectar patrones que no son visibles a nivel de transacción.

La diferencia entre estos enfoques es estructural. La detección basada en reglas reacciona a condiciones predefinidas. El análisis de comportamiento interpreta acciones. La inteligencia de dispositivos conecta eventos a lo largo del tiempo y entre entornos.

En la práctica, una detección eficaz del fraude en transacciones surge de combinar estas capas en una evaluación de riesgo unificada y contextual.

Comprender cómo difieren los métodos de detección ayuda a explicar por qué muchos sistemas no logran identificar el fraude moderno.

Las transacciones fraudulentas son difíciles de detectar porque dependen cada vez más de señales legítimas. El desafío suele surgir de una combinación de factores:

La autenticación valida el acceso, no la intención. Sin embargo, a menudo se interpreta como una confirmación de seguridad. En escenarios de toma de control de cuentas, esta suposición falla por completo.

Otro desafío es la fragmentación. El fraude no ocurre en un solo paso. Se distribuye en múltiples acciones, cada una aparentemente inofensiva. Sin conectar estas acciones, el patrón subyacente permanece invisible.

Una transacción puede ser aprobada porque cada señal individual parece de bajo riesgo, aunque su combinación indicaría fraude coordinado si se evaluara en conjunto.

La automatización añade más complejidad. Los atacantes utilizan herramientas que replican el comportamiento humano y operan a gran escala. Las transacciones fraudulentas en línea pueden ejecutarse en volúmenes que superan la capacidad de los sistemas tradicionales.

Los usuarios con historial crediticio limitado introducen otro tipo de incertidumbre. Con pocos datos históricos, es más difícil distinguir entre usuarios legítimos y comportamientos de alto riesgo. Aquí es donde las señales alternativas se vuelven esenciales.

El monitoreo de fraude en transacciones se define como la evaluación continua de transacciones, comportamiento del usuario y contexto del dispositivo para detectar y prevenir actividad fraudulenta en tiempo real.

A diferencia de la detección estática, el monitoreo no se limita a un momento específico. Opera durante toda la sesión y actualiza el riesgo a medida que aparecen nuevas señales.

Una sesión puede comenzar como de bajo riesgo y volverse sospechosa gradualmente a medida que emergen patrones. Esto permite a los equipos de riesgo actuar antes de que se produzca la pérdida, no después. El fraude suele hacerse visible solo después del punto de decisión de la transacción. Un monitoreo eficaz adelanta la detección dentro de la sesión.

El monitoreo en tiempo real traslada la detección de fraude del análisis posterior al evento a la toma de decisiones dentro de la sesión.

Incluso los sistemas bien diseñados tienen puntos ciegos.

Los sistemas basados en reglas pierden eficacia a medida que los atacantes se adaptan a los umbrales conocidos. Los modelos comportamentales pueden ser engañados cuando la actividad fraudulenta imita con éxito el comportamiento normal. Los datos fragmentados impiden ver conexiones entre eventos.

Sin visibilidad a nivel de entorno, el fraude coordinado entre cuentas o sesiones permanece sin detectar.

Estos no son fallos aislados – reflejan cómo están diseñados la mayoría de los sistemas. La mayoría evalúa transacciones, mientras que el fraude opera entre sesiones.

A menudo se asume que las transacciones fraudulentas son evidentes, pero la mayoría está diseñada para pasar desapercibida. Parecen legítimas porque se construyen sobre señales legítimas.

Muchos sistemas de detección siguen centrados en identificar anomalías, mientras que la mayoría del fraude se mantiene dentro de rangos esperados.

Otro error común es creer que más datos mejoran automáticamente la detección. En realidad, los datos no estructurados aumentan el ruido y reducen la claridad.

También existe la tendencia a tratar el fraude como un problema puntual. Esto conduce a decisiones tardías y controles fragmentados.

Para bancos, fintechs y prestamistas digitales, mejorar la detección de fraude en transacciones requiere un cambio en la forma de evaluar el riesgo.

Las transacciones deben evaluarse en contexto, no de forma aislada. Las señales deben conectarse a lo largo de sesiones, dispositivos y en el tiempo. La evaluación del riesgo debe ser continua, no limitada a un único punto de control.

El fraude no detectado genera pérdidas directas. Controles demasiado estrictos reducen las tasas de aprobación. La detección fragmentada aumenta los costos de revisión manual.

Un usuario puede superar el onboarding y la autenticación, pero operar desde un entorno de dispositivo inconsistente durante una transacción. Sin análisis a nivel de dispositivo, este cambio pasa desapercibido.

Esto es especialmente relevante al trabajar con usuarios con historial crediticio limitado, donde los datos tradicionales son escasos y la incertidumbre es mayor.

La inteligencia de dispositivos no es una capa adicional de señales. Es la capa que conecta sesiones, entornos e identidades en una visión continua del riesgo.

JuicyScore respalda este enfoque a través de una solución de scoring de riesgo con inteligencia de dispositivos, que permite una detección de fraude contextual sin depender de datos personales. Al combinar señales técnicas y comportamentales, ayuda a los equipos de riesgo a mejorar la precisión de sus modelos manteniendo las tasas de aprobación.

Solicite una demo con JuicyScore para ver cómo la inteligencia de dispositivos mejora la detección de fraude en transacciones y respalda mejores decisiones de riesgo.

Es una transacción financiera o digital realizada con intención engañosa para obtener valor o acceso no autorizados. A menudo implica cuentas comprometidas, datos de pago robados o actividad fraudulenta coordinada.

Combina reglas, análisis comportamental e inteligencia de dispositivos para evaluar el riesgo. Los sistemas modernos analizan las transacciones en contexto y en tiempo real.

Pagos no autorizados, transacciones tras una toma de control de cuentas, compras automatizadas mediante bots y acciones repetidas de bajo valor diseñadas para evitar la detección.

Es la evaluación continua de transacciones y señales relacionadas durante una sesión para detectar y prevenir fraude antes de que ocurran pérdidas.

Porque utilizan credenciales legítimas y replican el comportamiento normal. Además, los atacantes emplean automatización, lo que dificulta la detección sin análisis contextual y a nivel de dispositivo.

El fraude con tarjetas es un subconjunto. El fraude en transacciones incluye también toma de control de cuentas, fraude en préstamos y abuso de servicios digitales.

Combinando señales comportamentales y de dispositivo, implementando monitoreo en tiempo real y utilizando scoring contextual en lugar de depender únicamente de reglas estáticas.

El fraude de cuenta bancaria evoluciona. Descubra cómo los datos de dispositivo y comportamiento permiten detectar ATOs, fraudes sintéticos y de primera persona a tiempo.

Del deepfake a las identidades generadas por IA, el fraude con IA generativa está transformando el riesgo. Descubra estrategias comprobadas para detectar y prevenir la próxima ola de engaños digitales.

¿Qué es el fraude en pagos? Descubra los principales tipos, tácticas y cómo prevenirlo en 2026. Guía para bancos, fintechs, BNPL y prestamistas digitales.