8 de abril de 2021Fintech

Evolución de las microfinanzas: desarrollo de un modelo de negocio efectivo

A pesar de una ligera desaceleración del sector microfinanciero durante la pandemia, algunos expertos pronostican un rápido crecimiento de la industria en los próximos 5 años debido al auge y la implementación de tecnologías avanzadas. En nuestro nuevo artículo, le contaremos sobre los últimos enfoques de modelos de negocio que pueden ser instrumentos poderosos en el camino del crecimiento evolutivo de las organizaciones de microfinanzas y los neobancos en un entorno en constante cambio y lleno de desafíos.

La experiencia del desarrollo del sector microfinanciero internacional muestra que el establecimiento de límites a las tasas de interés en los productos crediticios es un proceso inevitable, y las instituciones financieras que logran adaptarse con éxito a estas condiciones tienen la oportunidad de lograr un crecimiento sostenible. Además, estas instituciones financieras pueden contar con un sólido apoyo y lealtad por parte de los clientes, lo que también mejora la imagen de las empresas ante los reguladores. La experiencia de países como China, Gran Bretaña, España, Polonia y Letonia, que lograron implementar el principio de "primero crear, luego regular", demuestra que este es el único camino posible, mientras que una política gubernamental restrictiva respecto a la industria fintech conduce a un crecimiento significativo del mercado gris y a una falta de regulación transparente y de protección al consumidor.

Basándonos en nuestra experiencia y trabajo en más de 17 países, los expertos de JuicyScore consideran que las siguientes estrategias de desarrollo de modelos de negocio merecen ser tomadas en consideración por las empresas fintech:

Cambio del modelo de adquisición de usuarios y reducción del coste de generación de leads;Transición gradual del modelo de Préstamos de Día de Pago (PDL) al de Pagos a Plazos (IL), aumentando la duración media y el importe medio del préstamo de 15-30 a 45-60+ días;Reducción del coste del riesgo mediante inversiones en tecnología de evaluación de riesgos, nuevos datos y aumento de la proporción de préstamos otorgados mediante aplicaciones móviles;Desarrollo de préstamos POS en línea basados en el modelo de plan de pagos a plazos / préstamo en línea;Aplicación por parte de las instituciones de microfinanzas de modelos de transformación hacia la prenda, desarrollo de un mecanismo de préstamo prendario en el sistema de crédito basado en la empeña de dispositivos móviles personales, vehículos y/o otros activos disponibles del prestatario;Desarrollo de asociaciones con bancos y grandes instituciones financieras para trabajar con el flujo de solicitudes "rechazadas";Optimización de los gastos operativos (OPEX) para reducir el coste de adquisición de nuevos clientes y de atención al cliente.

En este artículo, vamos a examinar más de cerca las estrategias mencionadas anteriormente, que pueden ayudar a adaptarse a las condiciones de tasas decrecientes y encontrar el camino hacia un modelo de negocio sostenible.

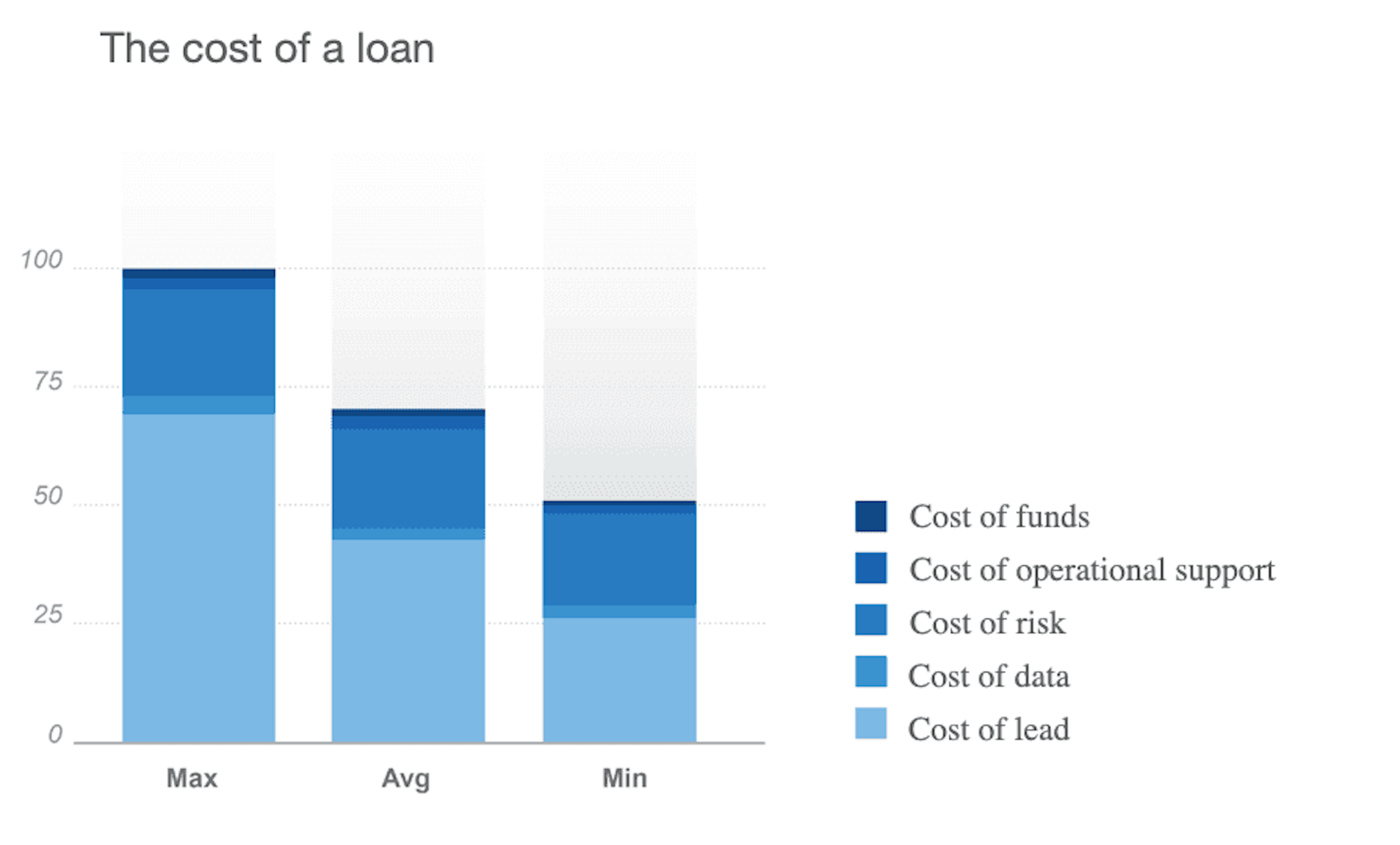

La estructura del coste de un préstamo puede representarse como una combinación de cinco componentes: coste por lead, coste de los datos, coste del riesgo, coste de soporte operativo y coste de los fondos (Gráfico 1).

Como puede verse en el gráfico, el trabajo constante en cada coste conducirá a una disminución general del coste de un préstamo entre 1,5 y 2 veces.

La columna izquierda (Máx.) muestra los valores máximos. Como puede observarse, una parte significativa corresponde al coste por lead (existen casos en los que el coste por lead representa el 60-70% del coste del préstamo). La columna central (Promedio) es una etapa intermedia entre la situación actual y el objetivo potencial. La reducción del coste de estos componentes (todos o al menos una parte significativa) permitirá transitar gradualmente hacia un modelo con un nivel de coste objetivo (Mín.).

Dado que la parte principal del coste de un préstamo es el coste por lead, el resultado más tangible y significativo puede lograrse reduciendo este componente en particular. La tendencia emergente de regulación (y, de hecho, de limitación) de las tasas de interés crediticias ejercerá presión sobre los prestamistas, así como sobre sus esfuerzos por reducir el coste de adquisición de clientes. Reducir el coste de adquisición aumentando la proporción de tráfico orgánico, utilizando extensivamente palabras clave contextuales de baja frecuencia, estableciendo alianzas mediáticas, etc., es un paso importante hacia el modelo de coste objetivo.

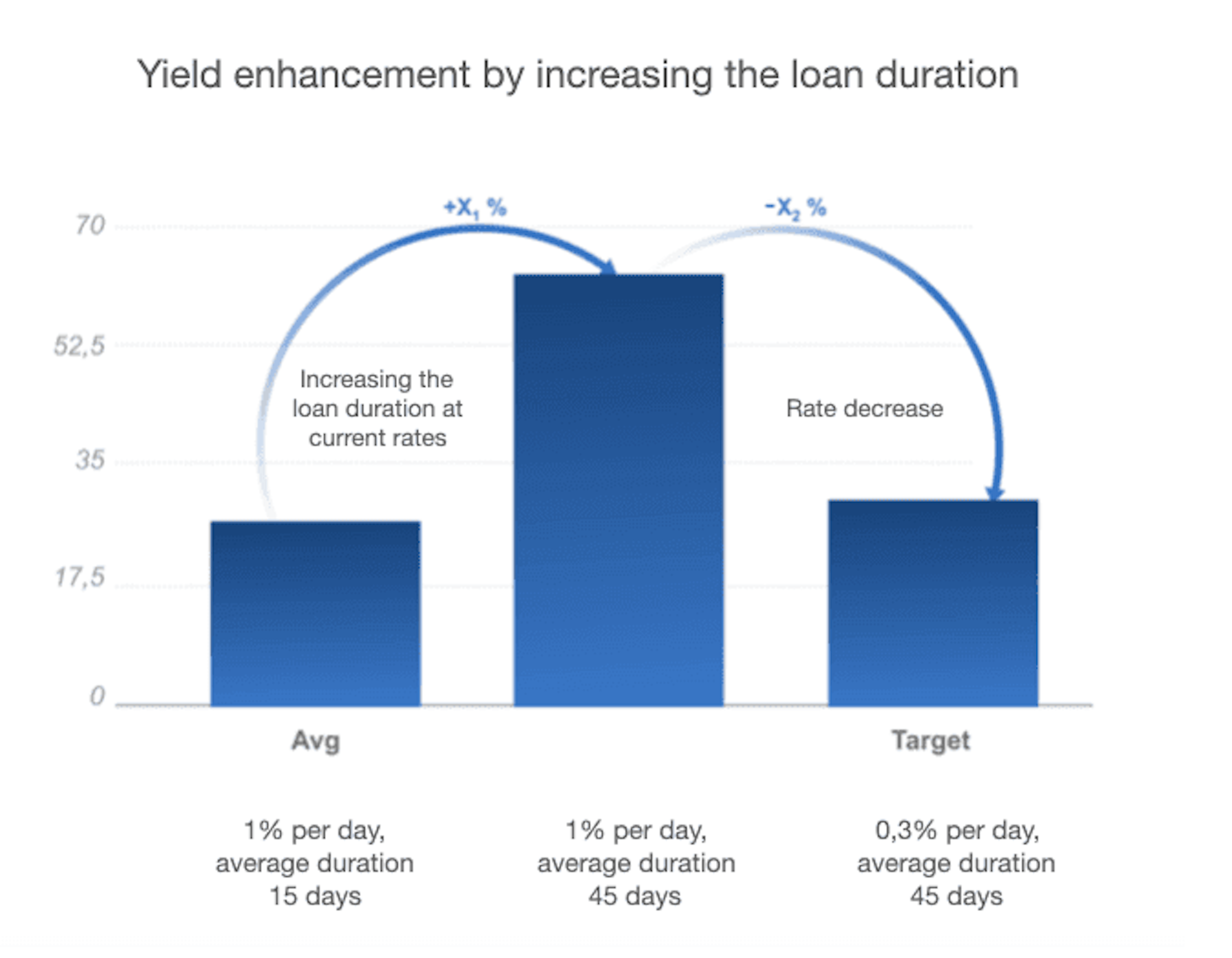

La regulación y reducción de las tasas puede ser bastante dolorosa para cualquier organización de microfinanzas. Por un lado, la reducción de la tasa aumenta la disponibilidad de fondos prestados; por otro, reduce el público objetivo en aquellos segmentos donde dichas tasas no pueden cubrir el nivel de riesgo. El principal desafío del mercado es encontrar un equilibrio entre la tasa y el nivel de disponibilidad de fondos prestados.

El Gráfico 2 muestra un ejemplo de un escenario de mejora del rendimiento mediante el aumento de la duración del préstamo.

El pasado noviembre realizamos una encuesta entre nuestros clientes, que son los principales actores del mercado microfinanciero a nivel mundial. De acuerdo con los resultados de nuestra investigación, las principales categorías para el mercado de datos resultaron ser el equilibrio entre el contenido informativo y la rentabilidad, así como el cumplimiento de las normas regulatorias actuales y prospectivas, especialmente considerando las tendencias y cambios observados en los últimos 2-3 años (por ejemplo, el fortalecimiento de los requisitos en la normativa de la Federación Rusa, un proyecto de regulación similar al GDPR en China, etc.). Por lo tanto, la rentabilidad de los datos y mantener el equilibrio entre el coste y la informatividad de los datos jugarán un papel cada vez más importante y se convertirán en un paso crucial para reducir el coste de un préstamo.

La reducción del riesgo puede lograrse mejorando los métodos de evaluación de riesgos, incluyendo el desarrollo de un stack tecnológico, la autenticación dinámica, el procesamiento de todas las fuentes de datos disponibles en el mercado para aumentar el valor de la información, la calidad y la velocidad de la toma de decisiones. Aumentar la proporción de préstamos otorgados a través de aplicaciones móviles también reducirá el nivel de riesgo, ya que incrementará la cantidad de datos disponibles para la evaluación del riesgo.

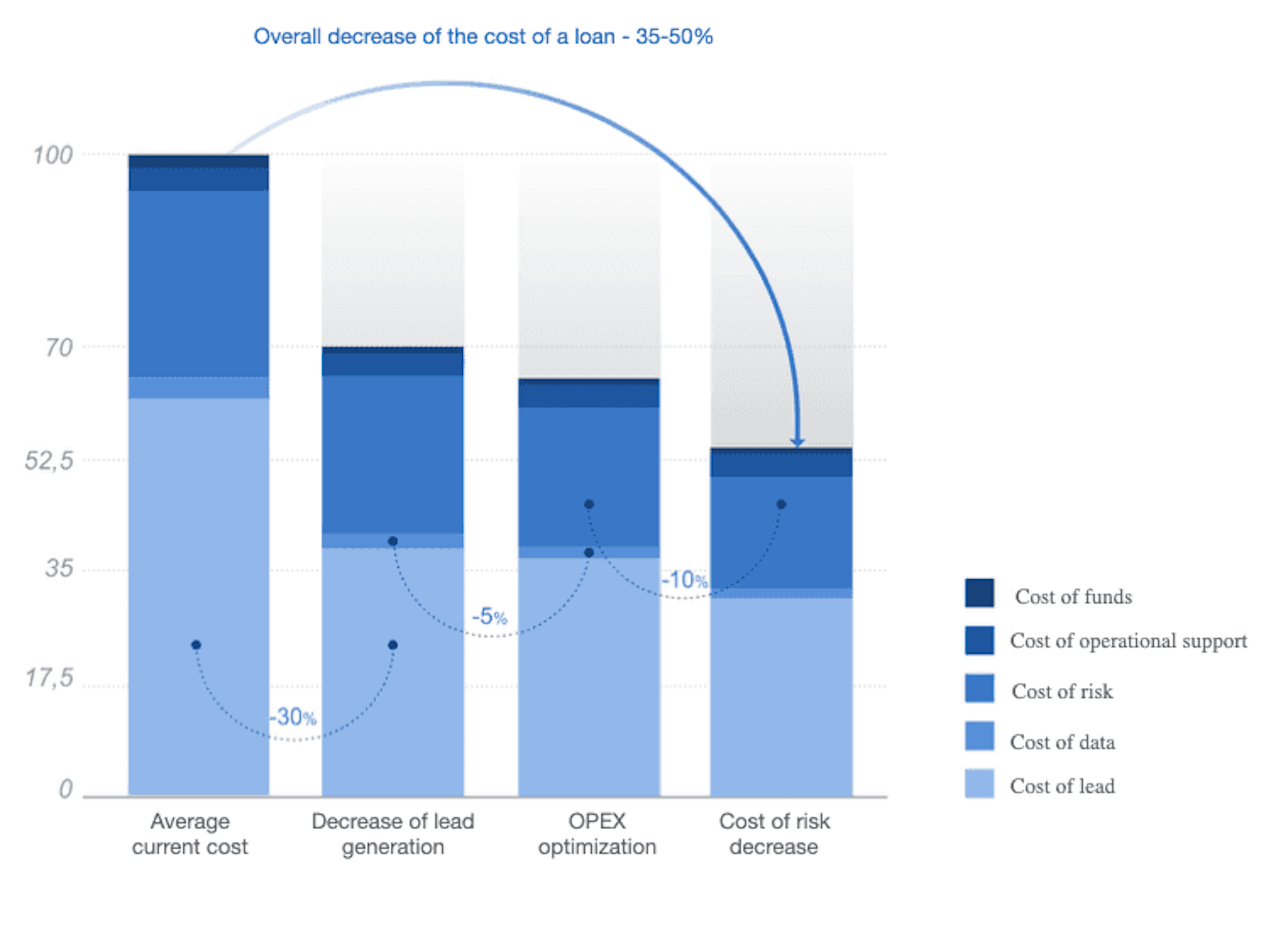

El Gráfico 3 muestra un enfoque general para la reducción del coste de los componentes descritos anteriormente y para la optimización del coste del préstamo. Como puede verse, la transición de un modelo de producto a otro permitirá estabilizar el rendimiento del préstamo en términos absolutos en el contexto de una disminución gradual de la tasa de interés máxima.

El préstamo POS es uno de los segmentos de más rápido crecimiento del mercado microfinanciero. La facturación del comercio en línea ha crecido significativamente: según la Asociación de Empresas de Retail (ACORT), el impacto de la pandemia acelerará el crecimiento del comercio electrónico en Rusia en un 6% anual hasta 2024. Así, la "migación en línea" impulsó el crecimiento, que se vio frenado por la disminución de los ingresos reales durante la cuarentena y las posteriores medidas restrictivas. El desarrollo de préstamos POS en línea dirigidos a una audiencia de relativamente bajo riesgo y la cooperación con el retail se convertirán en uno de los motores de crecimiento en los sectores de microfinanzas y neobanca.

Una de las herramientas efectivas que reducirá los riesgos mediante la evaluación de la garantía colateral, al mismo tiempo que mantiene los ingresos por intereses en el mismo nivel mientras reduce la carga para el prestatario, es la aplicación por parte de las instituciones de microfinanzas de un modelo de transformación hacia la prenda. La garantía colateral es una cierta seguridad para el reembolso de la deuda; dependiendo de la categoría de la garantía (su valor y liquidez), la evaluación del riesgo puede variar, lo que posibilita implementar un enfoque flexible hacia la gama de productos crediticios ofrecidos.

En lo que respecta a la selección de prestatarios, los bancos tienen un enfoque más estricto y riguroso, y esta tendencia se ha acentuado recientemente. En 2018, se aprobó aproximadamente el 41% de los préstamos en la Federación Rusa. A finales del año pasado, la proporción de solicitudes aprobadas cayó por debajo del mínimo, alcanzando un 32,2%. Los expertos atribuyen esto a las medidas tomadas por el Banco de Rusia contra el crecimiento de la deuda de los hogares, así como a la disminución de los ingresos de los prestatarios. Esta situación ofrece un gran potencial para la cooperación entre bancos e instituciones de microfinanzas con el fin de trabajar con el flujo de solicitudes "rechazadas" de clientes bancarios. El desarrollo de esta cooperación permitirá a las instituciones de microfinanzas acceder a un tráfico de mayor calidad, ya que el segmento de prestatarios potenciales de los bancos suele tener una mejor disciplina de pago y capacidad crediticia. El acceso al flujo rechazado de las grandes instituciones financieras reducirá el coste de adquisición y de generación de leads.

Los gastos operativos que no están relacionados con el coste de los datos siguen siendo un área importante para la optimización del coste del préstamo. Con tales gastos nos referimos a todo el ciclo de operaciones que ocurren dentro de la organización para obtener un cliente, mantener toda la documentación, cuentas, pagos, así como un centro de llamadas y la cobranza de deudas. Reducir los OPEX para la gestión de casos a menudo requiere muchos cambios en la forma de operar de la organización, así como un aumento en la eficiencia interna. Entre tales medidas se puede incluir la transferencia de una parte significativa de las transacciones del offline al online, la reducción del número de documentos requeridos para obtener un préstamo, el uso de diversas tecnologías para reducir la carga en los centros de llamadas, la optimización de los costes de cobranza, etc.

El año 2020 trajo muchos desafíos, pero no podemos dejar de reconocer que incluso en este período difícil, las organizaciones de microfinanzas asumieron la carga de una función muy importante: desarrollar un nuevo modelo de préstamo en línea, apartándose del modelo bancario clásico. Los microcréditos tienen su propia posición en el mercado de servicios financieros y las organizaciones de microfinanzas se han convertido en una institución significativa capaz de resolver muchos problemas sociales y económicos. El sector de las microfinanzas aborda un problema importante como es la inclusión financiera, que se ha convertido en una auténtica preocupación en los últimos años. Las organizaciones de microfinanzas son a veces la única alternativa al crédito tradicional. Según creditsummit.com, alrededor del 65% de los consumidores de microcréditos en el mundo viven en zonas rurales donde no hay bancos ni cajeros automáticos, mientras que menos del 20% de los prestatarios de países en desarrollo recibieron préstamos utilizando instrumentos financieros tradicionales. La alta competencia entre las organizaciones de microfinanzas y su apertura a futuras innovaciones les permitirá aumentar su cuota de mercado y desafiar la competencia con los bancos tradicionales.

Las tecnologías modernas son cada vez más sólidas y las medidas de seguridad más sofisticadas. Sin embargo, existe una vulnerabilidad que no se puede “parchear”: la confianza humana.

Cómo las fintech mexicanas están utilizando inteligencia de dispositivos y señales de comportamiento para detectar tráfico de alto riesgo, reducir pérdidas y escalar operaciones con mayor control desde las primeras etapas de crecimiento.

Dea Rachmanita Putri muestra cómo POJK 29/2024 y la device intelligence amplían el scoring – desbloqueando acceso al crédito para 30M indonesios.

Reciba una sesión en directo con nuestro especialista, quien le mostrará cómo su negocio puede detectar fraudes en tiempo real.

Vea cómo las huellas únicas de los dispositivos le ayudan a vincular usuarios recurrentes y distinguir clientes reales de estafadores.

Conozca las principales tácticas de fraude en su mercado — y vea cómo puede bloquearlas.

Phone:+971 50 371 9151

Email:sales@juicyscore.ai

Nuestros expertos le contactarán a la brevedad.