3 de febrero de 2026Riesgo

Ver con claridad en línea: cómo las nuevas señales digitales ayudan a los modelos a gestionar el riesgo de forma más eficaz

La gestión de los niveles de aprobación en el crédito en línea exige un equilibrio constante entre la accesibilidad del producto financiero y la preservación de la calidad del portafolio, en un entorno marcado por información limitada y volátil. Los formularios, los comprobantes y los ingresos autodeclarados suelen no estar disponibles o no escalan adecuadamente. Incluso cuando existen, tienden a correlacionarse de forma débil con el comportamiento financiero real del usuario en tiempo real en una parte significativa de las solicitudes. En algunos segmentos —especialmente aquellos sin ingresos estables— esta limitación es estructural y no temporal. Para los modelos de scoring, el resultado es un mayor nivel de incertidumbre y una menor capacidad predictiva.

Las limitaciones de los datos tradicionales ya no solo son reconocidas por los participantes del mercado, sino también por la comunidad investigadora. En una reciente charla TED, “Can AI Uplift Entrepreneurs That Traditional Banks Reject”, la emprendedora e investigadora Mercedes Bidart muestra cómo la IA y las señales alternativas permiten evaluar la solvencia crediticia en contextos donde los modelos clásicos no logran “ver” al cliente —como en el caso de microemprendedores o personas sin historial crediticio formal—. En estos escenarios, una denegación automática a menudo no refleja el riesgo real. El solicitante puede contar con ingresos estables y un comportamiento financiero predecible, aunque no expresado a través de cuestionarios estándar o documentación oficial.

Esta perspectiva coincide estrechamente con lo que hemos observado en nuestra propia investigación y práctica de producto durante más de una década. A lo largo de este periodo, hemos desarrollado y patentado múltiples enfoques para el análisis de señales digitales y conductuales que compensan las carencias de los datos tradicionales. A medida que los productos financieros migran al entorno en línea, los marcadores recopilados de forma fluida —relacionados con el dispositivo, la infraestructura y el comportamiento— se vuelven esenciales para mantener el equilibrio entre los niveles de aprobación y la calidad del portafolio, sin generar fricción adicional ni solicitar información sensible a los clientes.

Al mismo tiempo, el ingreso sigue siendo un factor crítico en la toma de decisiones crediticias. Esto genera una paradoja: los usuarios se sienten incómodos al hablar de sus finanzas y, en los canales en línea, las preguntas directas sobre ingresos reducen significativamente la conversión. Algunos solicitantes omiten estas preguntas por completo, mientras que otros proporcionan respuestas formales o poco fiables. Según nuestra investigación, este porcentaje puede alcanzar hasta el 15 %. Como resultado, el mercado enfrenta un desafío recurrente: resulta más sencillo excluir a potenciales buenos clientes en la etapa inicial que identificarlos y aprobarlos correctamente.

La capa conductual desempeña un papel diferenciado en la evaluación del riesgo. La variable IDX2 User Behaviour Markers se construye a partir de factores asociados a distintas categorías del comportamiento en línea del usuario virtual o del uso del dispositivo. Por un lado, incluye características basadas en frecuencia, como el número histórico de solicitudes o requerimientos de productos financieros originados desde un mismo dispositivo o usuario virtual, con o sin una periodicidad temporal definida. Por otro, incorpora parámetros que capturan la estabilidad —o, por el contrario, la variabilidad— de los datos utilizados en las solicitudes de crédito o de productos.

Una alta diversidad de puntos de datos asociados a un mismo dispositivo o usuario virtual suele indicar un riesgo operativo elevado. Además, la variable considera diversas características del comportamiento en línea observadas durante la propia sesión de solicitud.

Una alta frecuencia de solicitudes sin manipulación directa de datos suele asociarse a un mayor riesgo crediticio, comúnmente conocido como credit shopping, cuando un solicitante aplica a múltiples préstamos en diferentes entidades en un corto periodo de tiempo. Cuando esta alta frecuencia coincide con una elevada variabilidad de los datos de solicitud en el mismo dispositivo o usuario virtual, se configura un indicador sólido de riesgo operativo elevado.

Este marcador captura la dinámica de interacción y evalúa el comportamiento a lo largo de toda la sesión. Es un ejemplo claro de una señal que no puede extraerse de los documentos del solicitante. Sin embargo, son precisamente estas señales conductuales las que permiten a los modelos desempeñarse mejor en casos límite, cuando los atributos tradicionales parecen neutrales y la decisión sigue siendo incierta.

Para que el scoring sea resiliente y escalable, las señales individuales deben consolidarse en índices agregados claros, especialmente cuando estos ya contienen un significado compuesto relevante.

En la evaluación del riesgo operativo, el objetivo principal es rechazar a solicitantes con alta probabilidad de impago o incumplimiento. La evaluación del riesgo crediticio, en cambio, se centra en identificar segmentos a los que puede ofrecerse un producto financiero bajo condiciones adecuadas. La variable agregada IDX5 pertenece a esta segunda categoría y permite segmentar el flujo entrante según el nivel de riesgo crediticio. Esta capacidad resulta especialmente valiosa en mercados donde los datos tradicionales de historial crediticio son limitados, incompletos o de calidad desigual.

IDX5 Device Quality es un índice numérico que representa una combinación de las características técnicas del dispositivo y se considera un factor positivo. En la práctica, suele convertirse en uno de los predictores más sólidos del modelo, ya que permite evaluar rápidamente el entorno digital del solicitante y su alineación con un determinado segmento de riesgo.

IDX6 Internet Infrastructure Quality es otro factor positivo. Se trata de un índice numérico que refleja la calidad de la infraestructura de internet de la región del solicitante. Su valor reside en aportar contexto difícil de manipular dentro de una sola solicitud. La calidad de la infraestructura y el entorno regional están sistemáticamente vinculados a la distribución del ingreso y a la estabilidad económica.

Este índice se recomienda para la evaluación del riesgo crediticio y para la identificación del riesgo de incumplimiento asociado a factores sociales. Puede utilizarse como parámetro en modelos de scoring crediticio. Valores iguales o superiores a 2 suelen indicar un subsegmento más premium dentro del flujo de solicitudes. El índice incluye indicadores como la región IP, el nivel de riesgo regional y la velocidad y estabilidad de la conexión de la subred correspondiente.

En escenarios móviles, IDX7 Device Applications Quality aporta una capa adicional de información relevante. Este factor positivo, aplicable a SDK móviles, representa una evaluación agregada de las aplicaciones instaladas en el dispositivo del solicitante. Se recomienda para la identificación del riesgo crediticio y del riesgo de incumplimiento asociado a factores sociales. Para evaluar este parámetro, es necesario habilitar la recopilación de la lista final de aplicaciones como parte de la integración del SDK.

Esta señal permite comprender con mayor precisión el entorno digital del usuario. La estructura, la categoría y la “calidad” general de las aplicaciones mejoran el desempeño del modelo y facilitan una interpretación más precisa del riesgo en contextos donde las señales web pueden ser limitadas.

En la práctica, los mejores resultados se obtienen al combinar el índice conductual IDX2 con los índices agregados de calidad del entorno —IDX5 Device Quality, IDX6 Internet Infrastructure Quality y IDX7 Device Applications Quality—.

IDX2 introduce dinámica conductual en tiempo real y mejora la diferenciación entre riesgo crediticio y riesgo operativo. Por su parte, IDX5–IDX7 establecen un fondo estable del entorno digital del solicitante, que incluye la calidad del dispositivo, las limitaciones de la infraestructura regional y el contexto móvil. En conjunto, estos índices se refuerzan mutuamente y ofrecen una visión más integral del solicitante, especialmente en casos límite donde los atributos tradicionales no permiten una decisión segura.

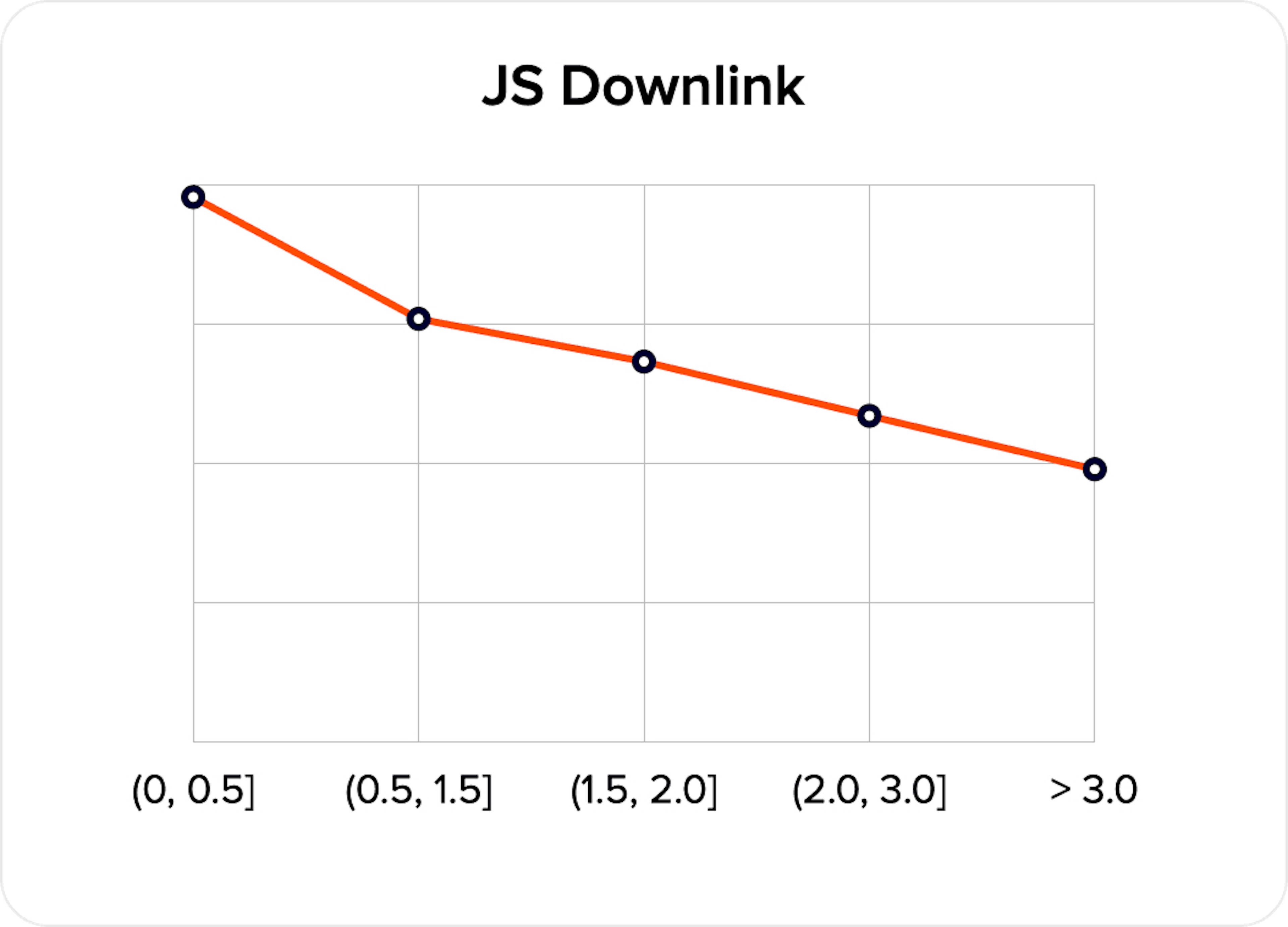

Un parámetro ilustrativo es JS Downlink, una medida numérica de la velocidad de descarga durante la sesión (en Mbps). Una velocidad de descarga baja suele actuar como marcador de riesgo, ya que puede indicar un entorno inestable del usuario o limitaciones de infraestructura que, estadísticamente, se asocian con la calidad del solicitante.

Este parámetro resulta especialmente valioso porque se recopila de forma fluida y no requiere ninguna acción adicional por parte del cliente. La señal aparece durante la interacción y puede incorporarse de inmediato al modelo de scoring.

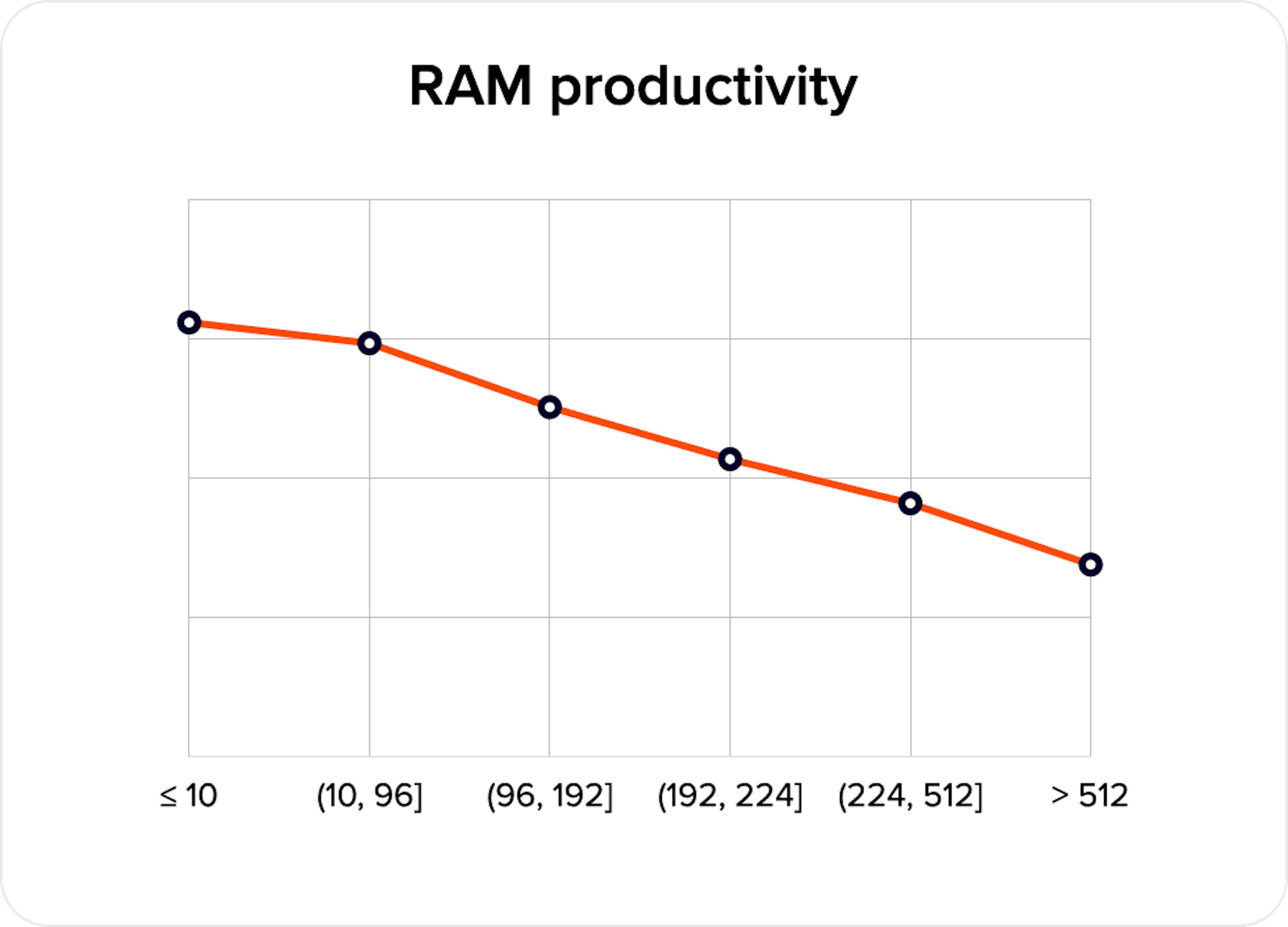

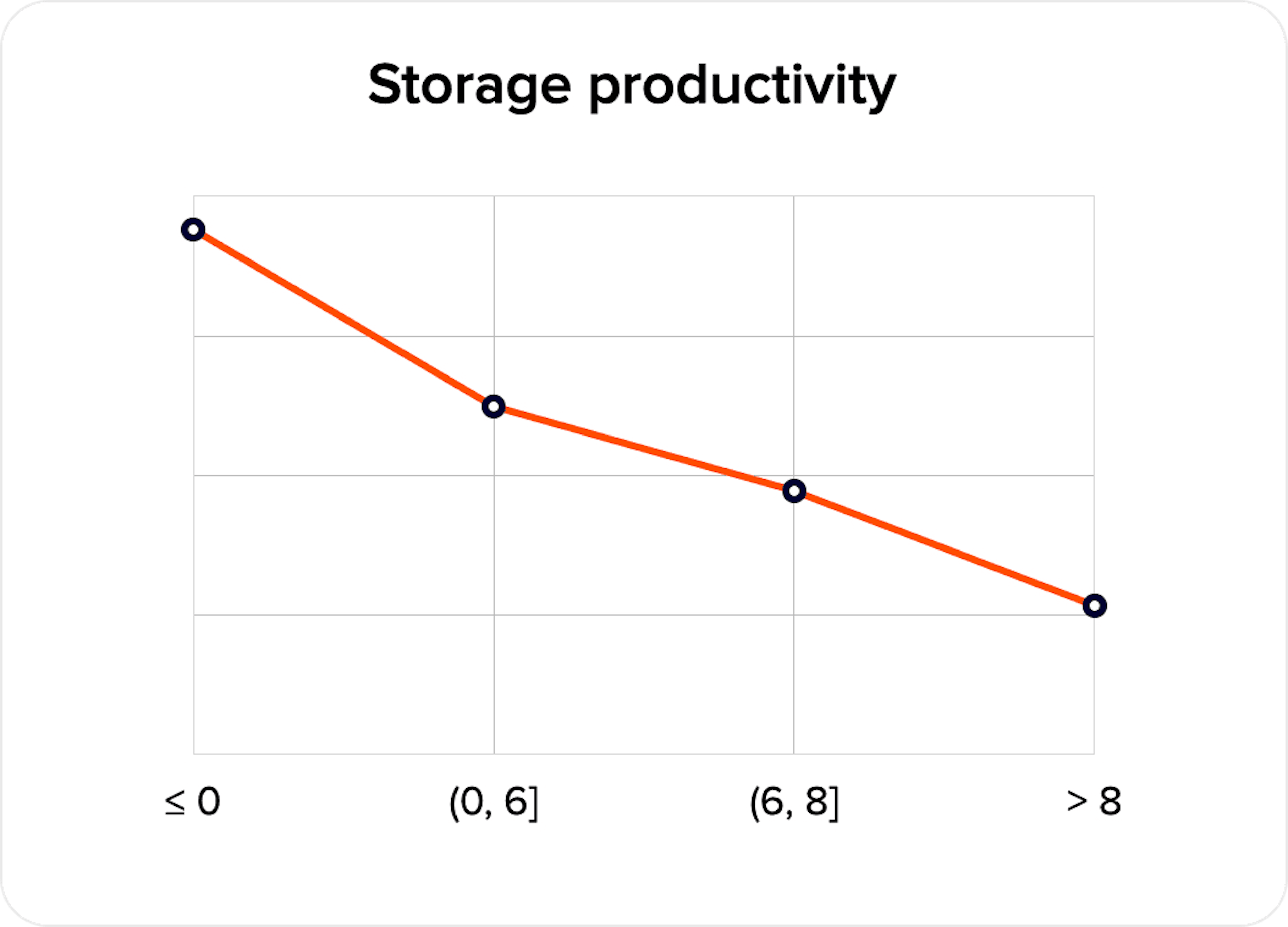

Las características del dispositivo también pueden indicar manipulaciones técnicas. Las métricas de rendimiento son especialmente útiles para afinar los modelos de scoring. Dos parámetros numéricos destacan: RAM Productivity y Storage Productivity, que reflejan el rendimiento de la memoria y del almacenamiento del dispositivo.

Valores más bajos pueden indicar un segmento con menor ingreso disponible, mientras que valores más altos suelen asociarse con segmentos más estables.

Al mismo tiempo, valores anómalos de RAM o almacenamiento pueden señalar un mayor riesgo de manipulación técnica, como virtualización o randomización. En estos casos, el problema no es un dispositivo técnicamente débil, sino un entorno en el que el dispositivo deja de representar fielmente a un usuario real. Para los modelos de scoring, esta distinción es crítica.

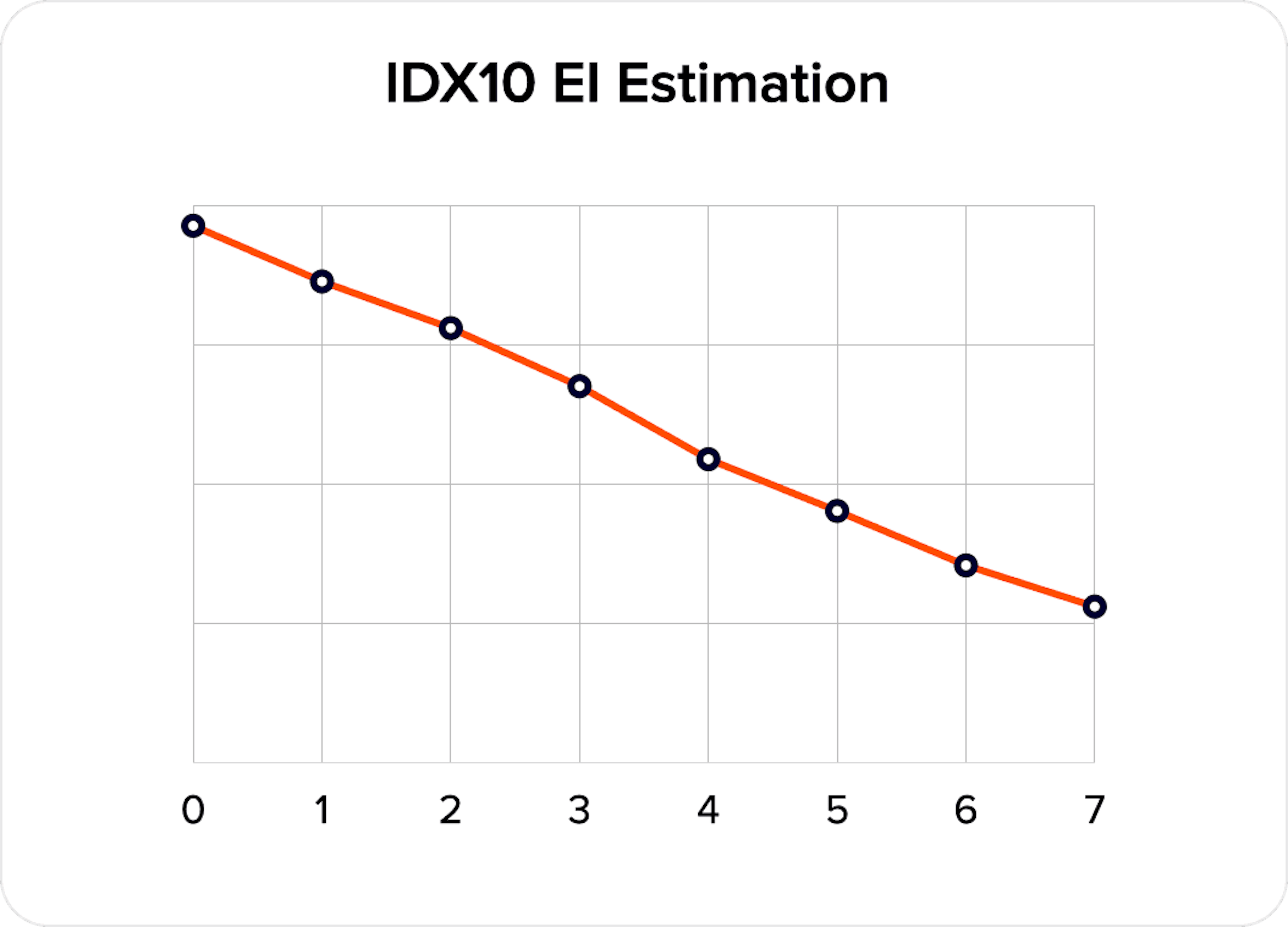

Un elemento clave de este grupo es IDX10 Expected Income Estimation, un índice numérico que se correlaciona con el ingreso disponible de un usuario virtual. Es aplicable tanto a web como a SDK móviles.

Esta clase de señales es fundamental. El ingreso disponible sigue siendo uno de los principales determinantes de las decisiones crediticias, pero la recopilación directa de esta información suele fallar, ya que genera incomodidad en los usuarios finales. Los solicitantes pueden evitar estas preguntas, proporcionar valores aproximados o entregar respuestas poco fiables. Un índice que estima el ingreso de forma indirecta aborda este desafío de manera más elegante, sin fricción adicional ni presión sobre el cliente. Este parámetro se recomienda firmemente tanto para la evaluación del riesgo operativo como del riesgo crediticio.

En la práctica, el mayor impacto proviene de la combinación de señales. Los parámetros de red aportan contexto de infraestructura, el rendimiento del dispositivo ayuda a segmentar usuarios y detectar anomalías, y los marcadores conductuales añaden dinámica de interacción. Los índices de calidad e ingreso conectan estas capas y mejoran la precisión de la decisión.

El resultado es un mecanismo de scoring más preciso, que permite retener a clientes sólidos sin comprometer la calidad del portafolio.

Seguimos desarrollando un enfoque centrado en el análisis del entorno digital del usuario y su comportamiento en tiempo real, reforzando esta lógica a nivel de producto. Con API18, estamos ampliando y reentrenando un conjunto de marcadores conductuales y ambientales que ayudan a los modelos de scoring a tomar decisiones más precisas, sin recopilar información sensible ni solicitar datos adicionales al usuario.

Nuestra hoja de ruta de producto se apoya en investigación aplicada sobre la relación entre el comportamiento en línea y el riesgo financiero. Un ejemplo es nuestro análisis de patrones conductuales digitales y su correlación con la disciplina de pago y la estabilidad del usuario. En API18, estos hallazgos se traducen del plano analítico a señales prácticas que pueden aplicarse directamente en modelos de scoring del mundo real.

JuicyScore API 17 presenta 17 nuevas variables, índices mejorados e infraestructura más rápida para optimizar la prevención del fraude, el análisis de riesgo y la experiencia del cliente.

Las tecnologías modernas son cada vez más sólidas y las medidas de seguridad más sofisticadas. Sin embargo, existe una vulnerabilidad que no se puede “parchear”: la confianza humana.

Las aplicaciones web modernas utilizan interfaces dinámicas basadas en el DOM (Modelo de Objetos del Documento).

Reciba una sesión en directo con nuestro especialista, quien le mostrará cómo su negocio puede detectar fraudes en tiempo real.

Vea cómo las huellas únicas de los dispositivos le ayudan a vincular usuarios recurrentes y distinguir clientes reales de estafadores.

Conozca las principales tácticas de fraude en su mercado — y vea cómo puede bloquearlas.

Phone:+971 50 371 9151

Email:sales@juicyscore.ai

Nuestros expertos le contactarán a la brevedad.