20 de agosto de 2025Opiniones de expertos

La revolución fintech de Brasil construyó acceso a gran escala. Ahora enfrenta el costo de la velocidad

Brasil se ha convertido en el laboratorio más importante de finanzas digitales en América Latina – quizá del mundo. En solo cuatro años, Pix transformó a Brasil en un pionero sin efectivo – pero también en un campo de pruebas para las tácticas del cibercrimen. ¿Qué sucede cuando 150 millones de personas se incorporan en línea antes de que se construyan los rieles de seguridad?

La misma velocidad que generó inclusión ahora ha acelerado sus riesgos. En este escenario de progreso, han comenzado a surgir amenazas sistémicas.

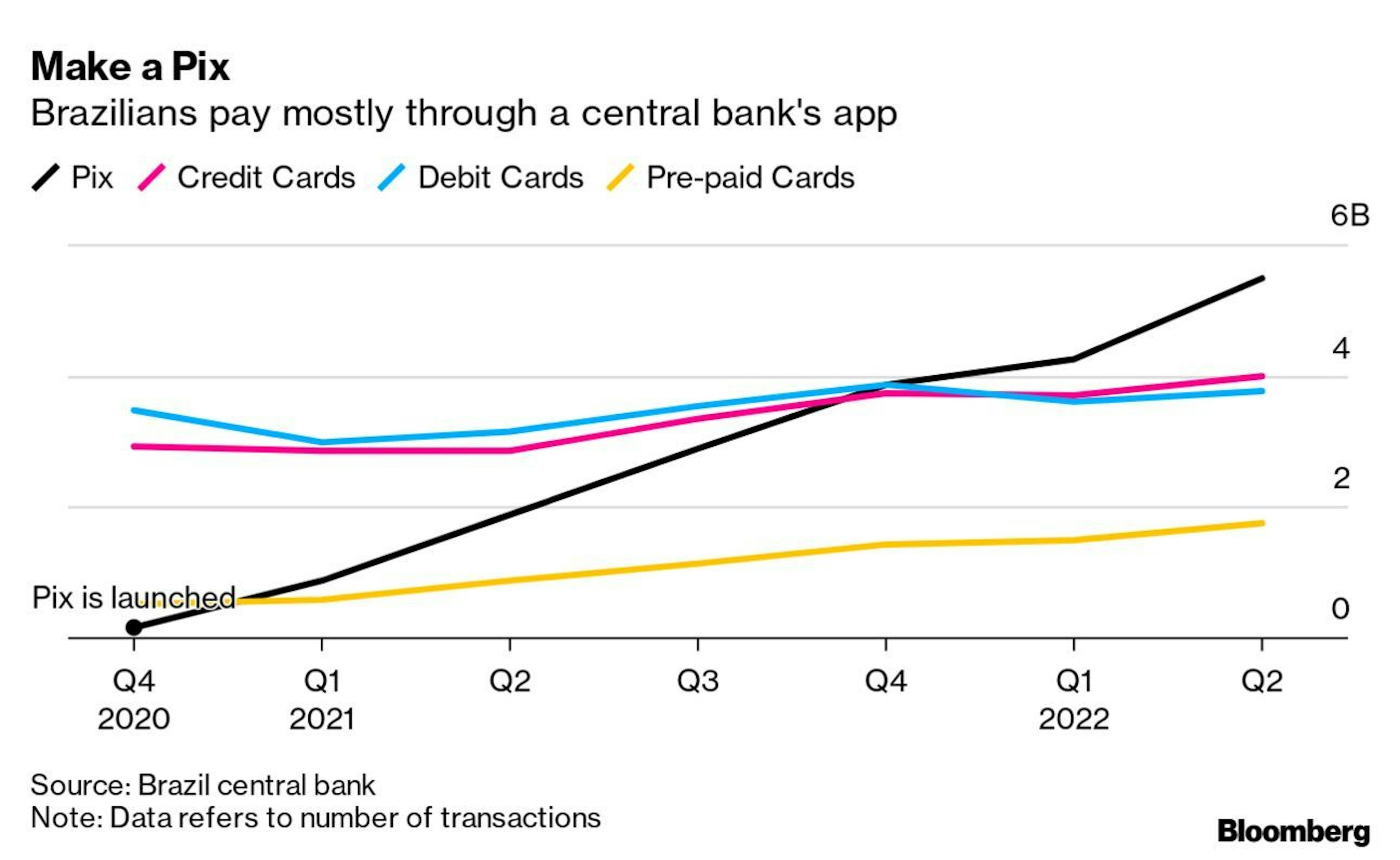

A finales de 2020, el Banco Central de Brasil lanzó Pix. Más que un sistema de pago instantáneo, se convirtió en un servicio público para la vida digital – y en una alternativa a las redes de pago globales. Al cierre de 2024, 156 millones de personas y más de 15 millones de empresas utilizaban Pix. Ese año procesó cerca de 68,7 mil millones de transacciones – por un valor de casi 5 billones de dólares. Más que todo el PIB del país.

Pix reemplazó al efectivo, superó a las tarjetas de débito y transformó el comportamiento financiero cotidiano. También dio a las fintechs una vía perfecta para construir productos sobre rieles en tiempo real. La infraestructura pública impulsó un auge de innovación privada.

Entre 2017 y 2024, Brasil redujo su población sin cuenta bancaria a más de la mitad. Hoy, más del 84% de los adultos tienen acceso a una cuenta bancaria. Pero esta inclusión suele ser superficial. Muchos usuarios ingresaron al sistema no por elección, sino por necesidad – como durante la pandemia, cuando el auxilio de emergencia del gobierno llevó a millones a abrir cuentas digitales.

Neobancos como Nubank (105 millones de usuarios), Mercado Pago (50 millones) y PicPay (36 millones) crecieron rápidamente. Pero el acceso a las finanzas digitales es solo el primer paso. La educación financiera y la resiliencia se han quedado atrás.

Donde existe escala digital, el fraude sigue. Brasil enfrenta ahora una epidemia de cibercrimen. Las mismas herramientas sin fricción que impulsaron la inclusión están siendo explotadas por redes de fraude profesionalizadas.

Los grupos criminales pasaron de las calles a las pantallas. Los casos de fraude se cuadruplicaron entre 2018 y 2023, mientras que los robos físicos disminuyeron. Hoy en día, el fraude es el delito contra la propiedad más frecuente en Brasil.

Probablemente cada brasileño puede contar una historia propia – o de alguien cercano – que fue víctima de una estafa financiera.

Los métodos se vuelven cada vez más sofisticados. Estafas con audios deepfake (falsificación por IA), falsos call centers bancarios y cuentas clonadas de WhatsApp ya operan a escala industrial. El crimen organizado ha descubierto que el fraude digital implica menos riesgo y mayor rentabilidad que el delito tradicional.

El acceso al crédito ha sido otro sello de la revolución fintech en Brasil. Pero ha creado una paradoja: a medida que más personas acceden a préstamos, muchas caen en deudas impagables. La cultura del endeudamiento superó a la cultura de la planificación.

El término “superendividamento” – sobreendeudamiento que amenaza la subsistencia básica – ha ingresado en la política pública. La Ley de Sobreendeudamiento de 2021 (Lei do Superendividamento) busca proteger a prestatarios vulnerables y preservar su “mínimo existencial”. Pero la aplicación de la ley ha tenido dificultades para seguir el ritmo de las fuerzas del mercado.

La transformación digital de Brasil ha alcanzado escala – pero ahora enfrenta la prueba de la sostenibilidad. Para preservar los beneficios de la innovación financiera mientras se reducen los riesgos sistémicos, los actores deben actuar en cuatro frentes:

El liderazgo de Brasil en finanzas digitales es claro. El próximo paso es asegurar que pueda perdurar – de manera segura, responsable y a escala.

El caso brasileño no es único. Otros países que adoptan una digitalización acelerada probablemente enfrentarán las mismas tensiones: entre acceso y riesgo, entre escala y confianza.

La experiencia brasileña subraya imperativos estratégicos:

La trayectoria digital de Brasil ha sido audaz, rápida y en gran medida exitosa. Pero ahora el país se encuentra en una encrucijada. O el ecosistema evoluciona hacia un crecimiento sostenible, seguro e inclusivo – o corre el riesgo de erosionar la confianza que hizo posible su transformación.

Lo que debía ser el mayor logro de la década – crédito digital en pocos clics, 24/7, para cualquier brasileño con un dispositivo – se ha convertido en terreno fértil para los estafadores. En la prisa por “liberar crédito instantáneo”, omitimos capas de validación y trasladamos el riesgo a la buena fe del usuario.

En ese espacio entre conveniencia y descuido, las estafas florecieron.

Hoy, el fraude ya no aparece en la ventanilla del banco. Se esconde en el código, en dispositivos rooteados, en VPNs enmascaradas y en el ritmo sobrehumano de los bots. Cada campo eliminado de un formulario de registro abre un nuevo punto de vulnerabilidad.

Ahí es donde soluciones como JuicyScore se vuelven esenciales. Detectar, en milisegundos, un dominio recién creado, un salto intercontinental de IP o el root invisible de un dispositivo Android no es un lujo — es el costo de garantizar que el sueño del crédito inclusivo no se convierta en pesadilla, tanto para los clientes como para quienes cargan con el riesgo en sus balances.

Democratizar el crédito sigue siendo vital para el futuro de Brasil – pero solo será sostenible si se construye sobre una capa invisible de confianza. Los últimos años han demostrado lo que es posible. La prioridad ahora es invertir en estructuras resilientes que perduren.

Reciba una sesión en directo con nuestro especialista, quien le mostrará cómo su negocio puede detectar fraudes en tiempo real.

Vea cómo las huellas únicas de los dispositivos le ayudan a vincular usuarios recurrentes y distinguir clientes reales de estafadores.

Conozca las principales tácticas de fraude en su mercado — y vea cómo puede bloquearlas.

Phone:+971 50 371 9151

Email:sales@juicyscore.ai

Nuestros expertos le contactarán a la brevedad.